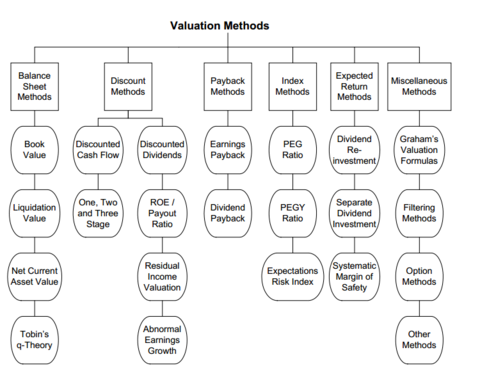

Có 03 cách định giá doanh nghiệp cơ bản, đó là:

- P/B dựa vào tài sản ròng

- P/E dựa vào lợi nhuận sau thuế

- DCF dựa vào dòng tiền tự do FCF

Nhưng có 02 phương pháp dùng hiệu quả:

- Earning Yield dựa vào P/E P/B ROE Growth

- DCF dựa vào dòng tiền tự do FCF

------------

Đầu tiên, trước khi đi sâu hơn, chúng tôi muốn làm rõ 2 khái niệm này, đó là Định giá (Pricing) và Định giá trị (Valuing/Valuation). Chúng tôi thấy khi dịch sang tiếng Việt mọi người hay dùng Valuation là Định giá, nhưng rõ ràng Pricing mới là Định giá, còn Valuation (hay Valuing) là Định giá trị, Valuing là quá trình tính toán đi tìm kiếm vùng giá trị nội tại Intrinsic Value hợp lý của một tài sản. Cho nên, trong các bài viết của mình, chúng tôi sẽ không gọi Valuation (hay Valuing) là Định giá, mà gọi là Định giá trị như Buffett hay dùng

Cơ bản thì Buffett cho rằng chỉ có 01 cách duy nhất để Valuation định giá trị một doanh nghiệp hay tài sản bất kỳ: Đó là công thức chiết khấu dòng tiền Discounted Cash Flow (DCF). Nhưng trong bài viết này, chúng tôi sẽ cố đưa ra 03 cách định giá trị cơ bản và diễn giải điểm mạnh/yếu trong từng phương pháp Valuation này cho quý độc giả dễ hiểu. 03 phương pháp Valuation chúng tôi đưa ra đó là:

- Định giá trị theo phương pháp chiết khấu dòng tiền Free Cash Flow Discounted Cash Flow (DCF) hay P/FCF, tức là dựa chủ yếu vào việc ước lượng dòng tiền tự do Free Cash Flow mà doanh nghiệp sẽ làm ra trong tương lai. Hay nói ngắn gọn là dựa vào dòng tiền tự do P/FCF

- Định giá trị theo phương pháp định lượng Net-Net của Ben Graham, hay P/B, hay còn gọi là " Điếu xì gà hút dở", tức là chủ yếu tập trung vào giá trị tài sản ròng của doanh nghiệp tại thời điểm quyết định mua doanh nghiệp. Hay nói ngắn gọn là dựa vào tài sản P/B

- Định giá trị theo phương pháp Earning Yield P/E dựa vào các thông số P/B P/E ROE Growth, tức là chủ yếu tập trung vào lợi nhuận sau thuế của doanh nghiệp, tính toán xem nếu bỏ ra 100 đồng vốn để mua doanh nghiệp đó thì doanh nghiệp đó là ra cho mình bao nhiêu % trên 100 đồng vốn bỏ ra. Hay nói ngắn gọn là dựa vào lợi nhuận sau thuế P/E

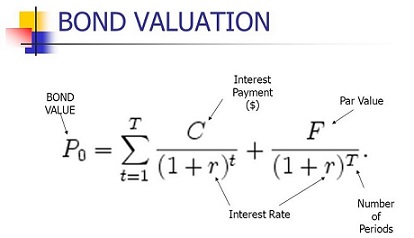

( Link Warren Buffett nói về Intrinsic Value và phương pháp Valuation chiết khấu dòng tiền DCF - Định giá trị Valuing một Cổ phiếu Stock cũng tương tự như định giá trị một tài sản đơn giản nhất, đó là Trái phiếu Bond )

( Link Warren Buffett nói về Intrinsic Value và phương pháp Valuation Net-Net " Điều xì gà hút dở" )

( Link Warren Buffett nói về mối quan hệ giữa Growth và Value - Trên đời này làm gì có thứ gọi là cổ phiếu giá trị (Value Stock) và cổ phiếu tăng trưởng (Growth Stock), người tư duy như vậy là người chưa biết gì về Investing, Growth luôn là một biến số trong phương trình tính toán Value )

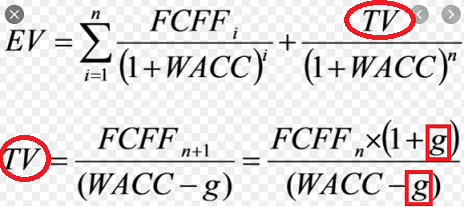

1. Định giá trị theo phương pháp chiết khấu dòng tiền tự do Free Cash Flow FCF - Discounted Cash Flow DCF:

( Chia sẻ về công thức chiết khấu dòng tiền Discounted Cash Flow (DCF) )

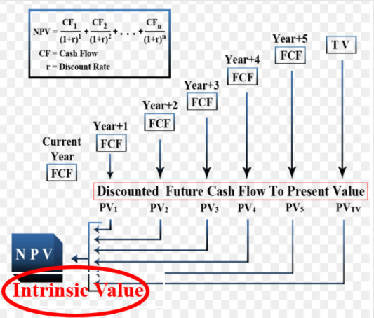

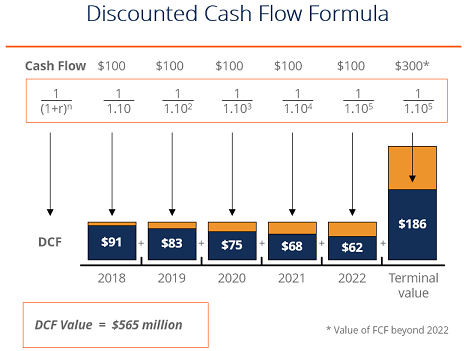

Công thức để định giá trị Valuation hay công thức đi tìm Giá trị nội tại Intrinsic Value của một tài sản/ một doanh nghiệp bất kỳ có thể tạo ra dòng tiền (Cash Flow) chỉ có một, đó chính là công thức chiết khấu dòng tiền Discounted Cash Flow (DCF). Nhà đầu tư chỉ cần tính toán ước lượng dòng tiền tự do FCF mà doanh nghiệp sẽ làm ra mỗi năm trong tương lai, chiết khấu giá trị dòng tiền về năm hiện tại với lợi suất hợp lý, cộng tổng lại với nhau.

Rất đơn giản! Không cần gì quá đao to búa lớn!

( Nếu quý độc giả chưa rành công thức Chiết Khấu Dòng Tiền thì nên ra nhà sách kinh tế mua vài quyển Toán Tài Chính/ Toán Tài Chính Ứng Dụng về thực hành, hoặc có thể search trên internet, sẽ có đầy đủ, ở đây chúng tôi không đi sâu )

( Cách đơn giản nhất cho người chưa hiểu công thức Valuation DCF này có thể nhanh hiểu hơn, đó là các bạn hãy tập Valuation thử một dạng tài sản đơn giản nhất - Bond trái phiếu. Đây là dạng tài sản rất dễ ước lượng dòng tiền FCF thu về trong tương lai, và cũng rất dễ ước lượng giá trị cuối cùng Terminal Value thu về sau năm thứ T. Sau khi đã định giá trị cơ bản được Bond, các bạn có thể dễ dàng chuyển sang định giá trị một Stock hay cả một doanh nghiệp ( phần này quý độc giả có thể tự search, chúng tôi cũng không đi sâu ) )

Buffett hay nói rằng Việc định giá Valuing/ Valuation vừa là khoa học Science, mà cũng là nghệ thuật Art. Bởi vì nghe qua thì công thức có vẻ rất đơn giản, nhưng khi ước lượng số nào để bỏ vào công thức tính toán thì không đơn giản tí nào! Cùng bắt đầu bằng mấy nốt nhạc, không phải ai cũng có thể trở thành Mozart, cùng bắt đầu với một cây bút chì nhưng không phải ai cũng có thể trở thành Picasso, cũng như cùng bắt đầu bằng một công thức chiết khấu dòng tiền rất đơn giản nhưng không phải ai cũng có thể trở thành Warren Buffett

Bởi vì việc có thể hiểu bảng báo cáo tài chính của một doanh nghiệp trong nhiều năm, các đặc tính kinh tế Economic Characteristics của doanh nghiệp, hiểu mức độ cạnh tranh Competitive Advantage trong ngành hàng họ đang hoạt động, tài năng chính trực của ban lãnh đạo, khả năng tăng trưởng Growth của doanh nghiệp, lúc nào thì Growth là tốt cho doanh nghiệp lúc nào thì Growth sẽ làm doanh nghiệp phá sản .... rồi ước lượng dòng tiền tự do FCF và FCF Growth mà doanh nghiệp sẽ làm ra trong tương lai, giá trị cuối cùng của doanh nghiệp Terminal Value là một việc khó khăn

Đó là lý do tại sao Buffett hay trích dẫn câu nói của Ben Graham trong quyển sách " Nhà đầu tư thông minh ": " Invesment is most intelligent when it is most businesslike - Đầu tư thông minh nhất khi nó giống như kinh doanh nhất ". Tức là nhà đầu tư muốn ước lượng được dòng tiền tự do FCF trong tương lai của doanh nghiệp, họ phải hiểu rất nhiều về business mà họ đang đầu tư, hiểu về doanh nghiệp như một CEO đang quản lý chính doanh nghiệp đó vậy. Có lần khác Buffett còn nói " I am a better investor because I am a businessman and a better businessman because I am an investor - Bố đầu tư giỏi bởi vì bố hiểu sâu về kinh doanh và bố kinh doanh giỏi bởi vì bố hiểu sâu về đầu tư"

Và đặc biệt hơn, việc hiểu chính bản thân mình, hiểu xem mình thực sự hiểu vấn đề đó tới đâu, những gì mình thực sự mơ hồ chưa hiểu, càng khó khăn gấp bội

Dù khó khăn nhưng vẫn có cách để giải quyết, Buffett chia sẻ rằng chỉ cần tập trung vào những doanh nghiệp nằm trong Vòng tròn hiểu biết Circle of Competence có thể ước lượng dòng tiền FCF, và tránh xa những doanh nghiệp nằm ngoài vòng tròn hiểu biết không thể ước lượng dòng tiền FCF trong tương lai. Buffett nói rằng " Bạn không cần phải hiểu hàng ngàn doanh nghiệp, chỉ cần vài doanh nghiệp trong Vòng tròn hiểu biết thôi là đủ ", " Ban đầu hãy bắt đầu bằng Circle of Competence nhỏ, sau đó sẽ to dần ra"

Xuyên suốt các thư hướng dẫn chủ sở hữu Owner's Manual năm 1996, thư gửi cổ đông năm 1992, năm 2000, năm 2013, Buffett đã làm rõ công thức này, và ông nói đây chính là công thức để định giá trị tất cả các loại tài sản từ nông trại, mỏ dầu, bất động sản, trái phiếu, cổ phiếu, vé số, nhà máy sản xuất. Chúng tôi nghĩ nếu ai còn lăn tăn giữa các công thức định giá trị P/E, P/B, P/Dividend ... thì nên vùi đầu vào các bức thư này sẽ hiểu rõ hơn

Phần tiếp theo, xin quý độc giả đi tiếp các thư bên dưới, chúng tôi cố gắng trình bày lại những đoạn Buffett viết về Valuation, chúng tôi đã cố gắng lược dịch những đoạn quan trọng:

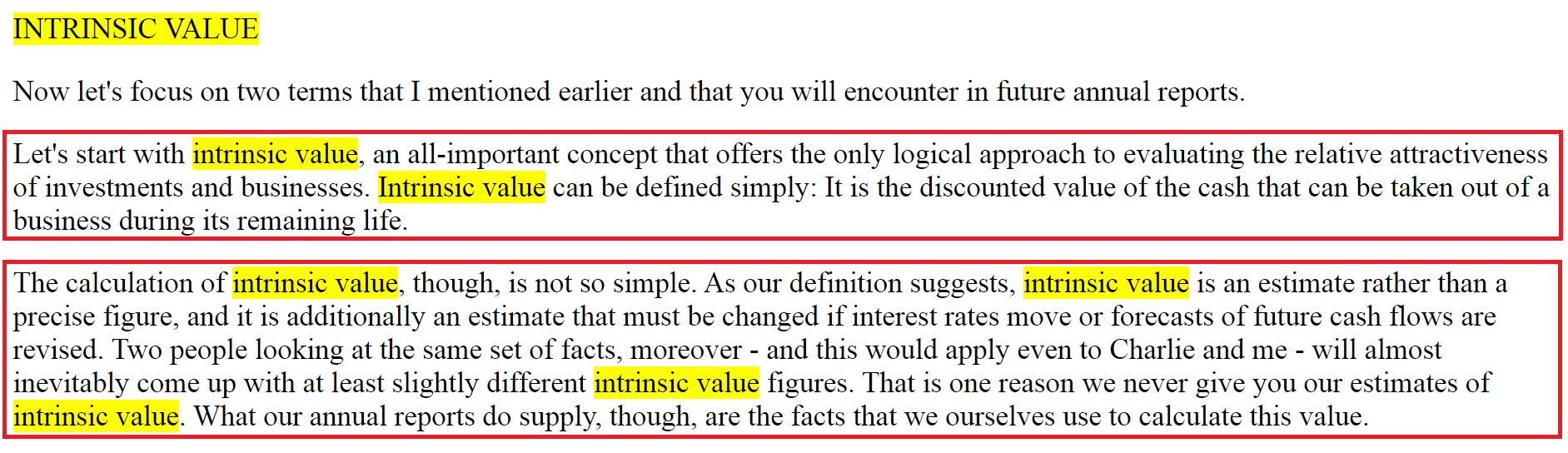

Thư hướng dẫn chủ sở hữu năm 1996 (Owner's Manual 1996) đoạn Warren Buffett nói về Giá Trị Nội Tại Intrinsic Value:

( Lược dịch ):

" Intrinsic Value - Giá trị nội tại:

Nào, chúng ta hãy tập trung vào hai khái niệm mà tôi đã đề cập ở trên và bạn sẽ phải chạm trán với nó trong suốt các báo cáo thường niên ở tương lai của Berkshire

Hãy bắt đầu với Giá Trị Nội Tại Intrinsic Value, Intrinsic Value là một khái niệm hết sức quan trọng, nó cung cấp một cách tiếp cận cực kỳ logic để đánh giá mức độ hấp dẫn của các khoản đầu tư và các doanh nghiệp. Intrinsic Value có thể được định nghĩa một cách đơn giản: Đó là giá trị chiết khấu của dòng tiền mặt có thể rút ra khỏi doanh nghiệp trong suốt cuộc đời hoạt động còn lại của nó

Tuy vậy, việc tính toán Intrinsic Value không hề đơn giản. Như định nghĩa chúng tôi đã đề cập, Intrinsic Value là một khoảng ước lượng chứ không phải con số chính xác, và thêm vào đó, khoảng ước lượng này phải được thay đổi nếu lãi suất thay đổi hoặc việc dự đoán dòng tiền tự do Free Cash Flow làm ra trong tương lai thay đổi. Hơn thế nữa, điều này áp dụng ngay cả với Charlie và tôi, khi hai người nhìn vào cùng một bộ dữ kiện dữ liệu thực tế, gần như chắc chắn là sẽ đưa ra những con số về Giá trị nội tại Intrinsic Value khác nhau một chút. Đó là lý do chúng tôi không bao giờ đưa cho bạn các ước lượng của chúng tôi về Giá trị nội tại Intrinsic Value. Mặc dù vậy, những gì báo cáo thường niên của chúng tôi cung cấp chính là những dữ kiện thực tế mà chúng tôi sử dụng để tính toán Giá trị nội tại này "

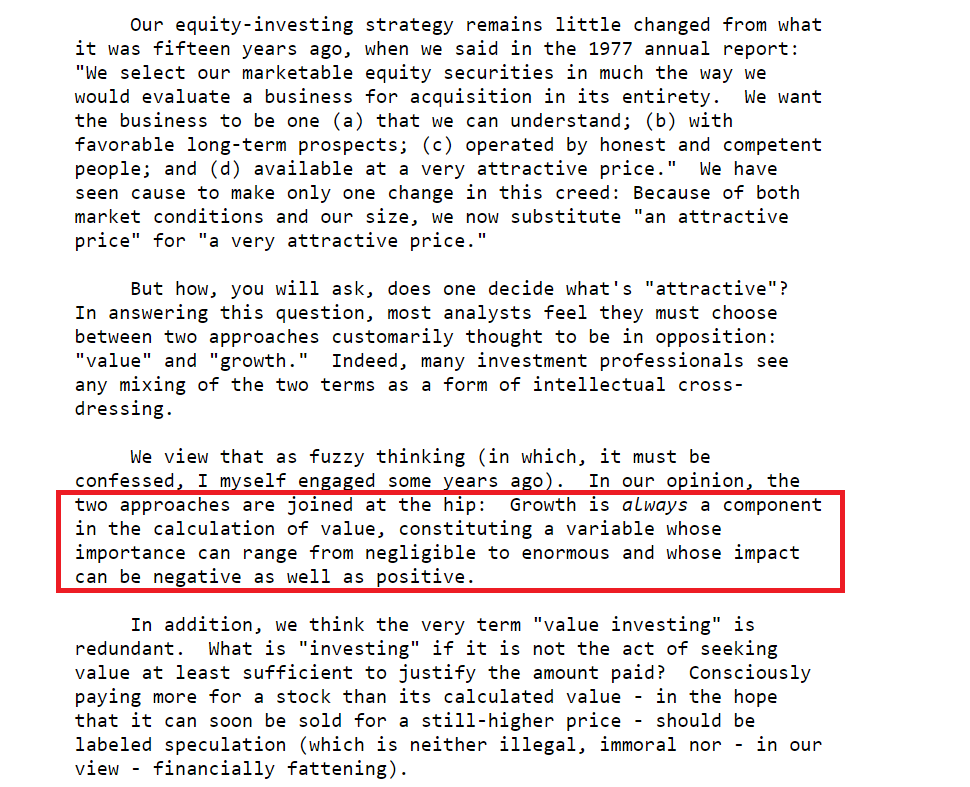

Berkshire Hathaway Shareholder Letters 1992 ( Thư gửi cổ đông năm 1992 đoạn Warren Buffett nói về Valuation Định giá trị, chúng tôi nghĩ đây là đoạn hay nhất về Valuation trong các bức thư )

( Lược dịch) : " Growth - Tăng trưởng luôn là một phần trong việc tính toán Value Giá trị, tự nó cấu thành một biến số mà tầm quan trọng có thể dao động từ 0 đến vô cùng lớn, cũng như có thể có tác động tiêu cực hoặc tích cực đến giá trị doanh nghiệp "

( Lược dịch):

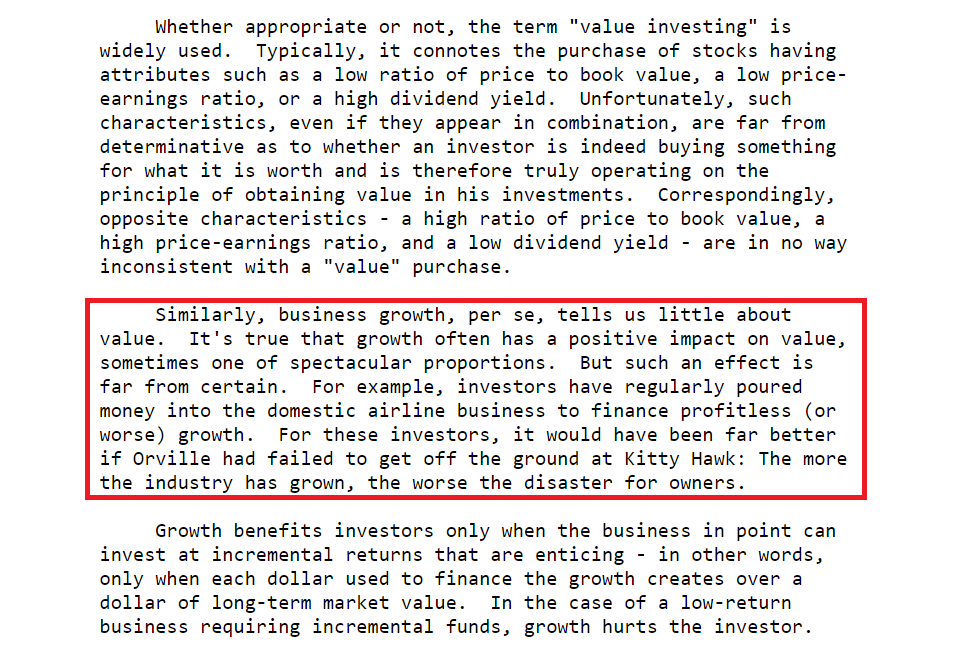

" Cho dù hiểu thế nào đi nữa, thuật ngữ " Đầu tư giá trị - Value Investing " đang được sử dụng rộng rãi hơn. Thông thường thì nó được hiểu là mua một cổ phiếu có các đặc điểm như: chỉ số P/B - tỷ lệ giá trên giá trị sổ sách thấp, hoặc chỉ số P/E - tỷ lệ giá trên lợi nhuận sau thuế thấp, hoặc chỉ số P/Dividend - mức lợi suất cổ tức cao. Thật không may, những đặc điểm này, ngay cả khi chúng xuất hiện kết hợp cùng nhau, thì vẫn chưa đủ để xác định liệu một nhà đầu tư có thực sự đang mua một cái gì đó "trên/ hay dưới " giá trị của nó hay không, và vì vậy cũng chưa thể kết luận liệu nhà đầu tư đó có thực sự đang hoạt động dựa trên những nguyên tắc "triết lý giá trị" của anh ta hay không. Lý luận đó cũng dẫn đến một điều tương ứng rằng, với các đặc điểm đối lập: chỉ số P/B - tỷ lệ giá trên giá trị sổ sách cao, chỉ số P/E - tỷ lệ giá trên lợi nhuận sau thuế cao, hoặc chỉ số P/Dividend - mức lợi suất cổ tức thấp, cũng chưa đủ để khẳng định được đây không phải là một vụ mua bán theo " triết lý giá trị "

Tương tự, Growth - sự tăng trưởng của doanh nghiệp thực chất cho chúng ta biết rất ít về Value Giá trị. Đúng là tăng trưởng thường có tác động tích cực đến giá trị, đôi khi tác động này rất lớn. Nhưng tác động đó hoàn toàn mơ hồ không rõ ràng. Chẳng hạn, các nhà đầu tư thường xuyên đổ tiền vào ngành hàng không nội địa để cung cấp tài chính cho sự tăng trưởng Growth mà không thu lại được đồng lợi nhuận nào ( hoặc còn tồi tệ hơn thế ). Đối với những nhà đầu tư này, sẽ tốt hơn nhiều nếu Orville không thể cất cánh tại đồi Kitty Hawk năm đó. Ngành công nghiệp càng tăng trưởng Growth, thảm họa dành cho các chủ sở hữu càng tồi tệ

Sự tăng trưởng Growth mang lại lợi ích cho người chủ sở hữu chỉ khi doanh nghiệp đang nói tới có thể đầu tư và tạo ra mức lợi suất trên vốn ( ROIC ) hấp dẫn. Nói cách khác, chỉ khi 01 đô la vốn được sử dụng để đầu tư cho tăng trưởng tạo ra nhiều hơn 01 đô la giá trị thị trường trong dài hạn. Trong trường hợp biên lợi nhuận doanh nghiệp thấp nhưng lại đòi hỏi phải bỏ thêm vốn ( để Growth ), Tăng trưởng Growth sẽ gây thiệt hại cho người chủ của nó "

( Lược dịch ):

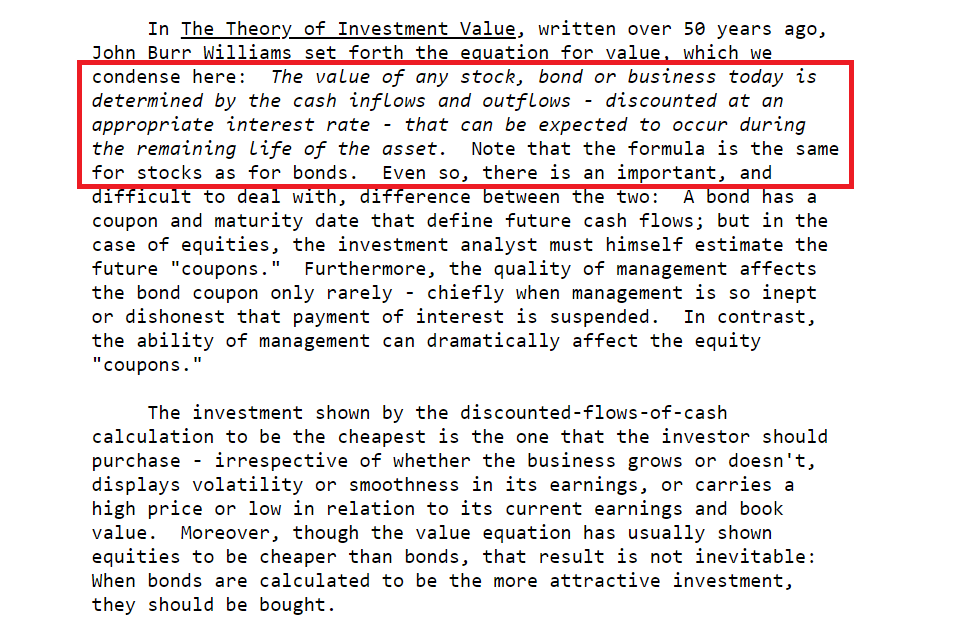

" Trong cuốn " The Theory of Investment Value - Lý thuyết về Đầu tư giá trị " được viết hơn 50 năm trước đây, John Burr Williams đã đưa ra công thức tính toán cho giá trị của một tài sản bất kỳ mà chúng tôi cô đọng lại như sau: Giá trị của bất kỳ cổ phiếu, trái phiếu hoặc doanh nghiệp nào ngày nay được xác định bởi các các dòng tiền vào và ra - được chiết khấu theo tỉ lệ lãi suất phù hợp - mà có thể được kỳ vọng sẽ xảy ra trong quãng đời còn lại của tài sản đó. Lưu ý rằng, công thức này áp dụng cho cả cổ phiếu và trái phiếu. Dù như vậy, có một sự khác biệt quan trọng, và rất khó giải quyết, giữa hai loại chứng khoán này, đó là: Một trái phiếu, có cuống lãi và ngày đáo hạn để xác định dòng tiền trong tương lai; nhưng trường hợp của cổ phiếu, các nhà phân tích đầu tư phải tự ước lượng " cuống lãi " của họ trong tương lai. Hơn nữa, tài năng của ban quản lý rất hiếm khi ảnh hưởng đến cuống lãi của trái phiếu, chủ yếu là khi ban quản lý quá kém hoặc không trung thực khiến cho việc trả lãi bị hoãn lại. Ngược lại, tài năng của ban quản lý có thể ảnh hưởng đáng kể đến " cuống lãi " của cổ phiếu

Một khoản đầu tư - được tính toán bằng công thức chiết khấu dòng tiền - chỉ ra rằng nó rất rẻ ( tức Giá thị trường Market Price rất rẻ so với Giá trị nội tại Intrinsic Value ), đó chính là lý do duy nhất mách bảo nhà đầu tư nên mua vào - mặc cho doanh nghiệp đó có tiềm năng tăng trưởng hay không, mặc cho sự biến động hay ổn định trong lợi nhuận sau thuế của nó, mặc cho mức giá đó là cao hay thấp so với mức lợi nhuận sau thuế hiện tại ( chỉ số P/E ) hay so với giá trị sổ sách hiện tại ( chỉ số P/B ).

Hơn nữa, dù phương trình tính toán giá trị thường chỉ ra rằng cổ phiếu đa phần hay rẻ hơn trái phiếu, nhưng lý luận đó không nên cứng nhắc xem là tất yếu: Khi nào trái phiếu được tính toán chỉ ra rằng rẻ hơn cổ phiếu, thì nhà đầu tư nên mua trái phiếu "

Berkshire Hathaway Shareholder Letters 2000 ( Thư gửi cổ đông năm 2000 đoạn Warren Buffett nói về Valuation Định giá trị )

( Lược dịch ):

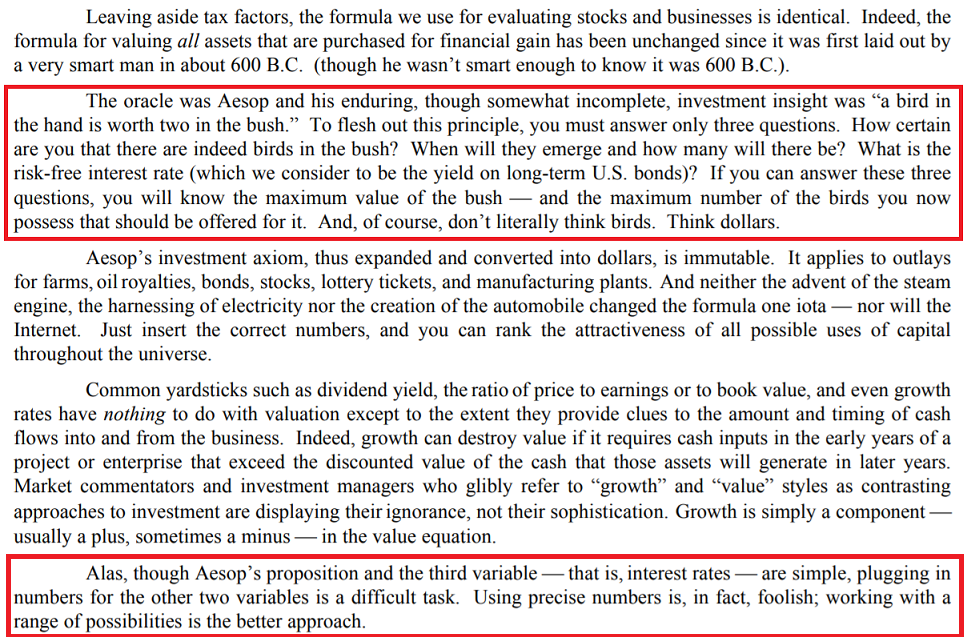

" Bỏ vấn đề thuế sang một bên, công thức để định giá trị tất cả các loại tài sản nhằm tìm kiếm lợi nhuận đã không thay đổi mấy kể từ khi nó được đưa ra bởi một người rất thông minh vào năm 600 trước Công Nguyên 600 B.C ( mặc dù ông ấy chưa đủ thông minh để biết năm đó là 600 B.C ). Nhà tiên tri đó là Aesop và sự trường tồn của công thức, mặc dù có chút chưa hoàn chỉnh, đã chỉ ra sự sâu sắc trong đầu tư là " một con chim trên tay tương đương với hai con chim trong bụi rậm ". Để làm rõ công thức này, bạn phải trả lời 3 câu hỏi:

- Có bao nhiêu con chim trong bụi và khi nào bắt chúng ra ?

- Xác suất hay Mức độ chắc chắn của việc có bao nhiêu con chim trong bụi rậm ?

- Lợi suất phi rủi ro kỳ vọng là bao nhiêu ? ( nên so sánh với lợi suất trái phiếu dài hạn của chính phủ Mỹ )

Nếu bạn có thể trả lời 3 câu hỏi này, bạn sẽ biết được giá trị tối đa của bụi rậm và số con chim tối đa bạn có thể sở hữu. Và tất nhiên, đừng suy nghĩ về chim. Hãy suy nghĩ về Dollars

Công thức về đầu tư của Aesop, được mở rộng và chuyển đổi qua Dollars, vẫn không thay đổi mấy. Nó áp dụng cho việc định giá cả nông trại, mỏ dầu, trái phiếu, cổ phiếu, vé số hay nhà máy sản xuất. Và ngay cả việc phát minh ra động cơ hơi nước, việc tạo ra điện, sản xuất được xe ô tô, thậm chí sự xuất hiện của Internet, cũng không thay đổi công thức này là mấy. Chỉ cần bỏ vào các con số chính xác, bạn có thể xếp hạng mức độ hấp dẫn của tất cả các cách sử dụng vốn có thể có trong toàn vũ trụ này.

Các thước đo định giá thông thường như Chỉ số P/Dividend - mức lợi suất cổ tức, Chỉ số P/E - tỷ lệ giá trên lợi nhuận sau thuế, chỉ số P/B - tỷ lệ giá trên giá trị sổ sách, hoặc thậm chí Growth tốc độ tăng trưởng cũng không liên quan gì đến việc định giá trị Valuation, ngoại trừ việc chúng cung cấp manh mối về số lượng và thời gian dòng tiền đi vào và ra khỏi doanh nghiệp.

Thật vậy, tốc độ tăng trưởng Growth có thể phá hủy Value Giá trị nếu nó đòi hỏi một lượng tiền mặt bỏ ra ( trong những năm đầu của doanh nghiệp hay dự án ) VƯỢT QUÁ giá trị đã chiết khấu của lượng tiền mặt thu về mà những tài sản đó sẽ tạo ra trong những năm sau.

Các nhà bình luận thị trường và nhà quản lý đầu tư, những người hay đề cập đến 02 trường phái đầu tư " Growth (Đầu tư tăng trưởng) " và " Value (Đầu tư giá trị) " - họ xem đây là 02 trường phái đầu tư trái ngược nhau - nên được xem như là cách hiểu sai lầm trong tư duy về đầu tư, họ đang thể hiện sự thiếu hiểu biết của mình về đầu tư, chứ không phải sự tinh thông. " Growth - Tăng trưởng " chỉ đơn giản là một biến số - thông thường là cộng, đôi khi là trừ - trong phương trình định giá trị (Value Equation)

Than ôi, mặc dù mệnh đề của Aesop và biến số thứ ba ( Lợi suất phi rủi ro kỳ vọng ) là đơn giản, việc bổ sung những con số cho hai biến số còn lại là một việc cực kỳ khó khăn. Trên thực tế, việc ước lượng những con số chính xác là ngu ngốc, ước lượng một khoảng các con số là các tiếp cận tốt hơn "

Berkshire Hathaway Shareholder Letters 2013 ( Thư gửi cổ đông năm 2013 đoạn Warren Buffett nói về Valuation Định giá trị )

( Lược dịch ): " Invesment is most intelligent when it is most businesslike - Đầu tư thông minh nhất khi nó giống như kinh doanh nhất " hay " Nhà đầu tư thông minh nhất khi suy nghĩ như một CEO và CEO thông minh nhất khi suy nghĩ như một nhà đầu tư "

( Câu này Buffett trích từ quyển " Nhà đầu tư thông minh - Benjamin Graham " )

( Lược dịch ):

" Tôi kể những câu chuyện này để minh họa những nguyên tắc cơ bản của đầu tư:

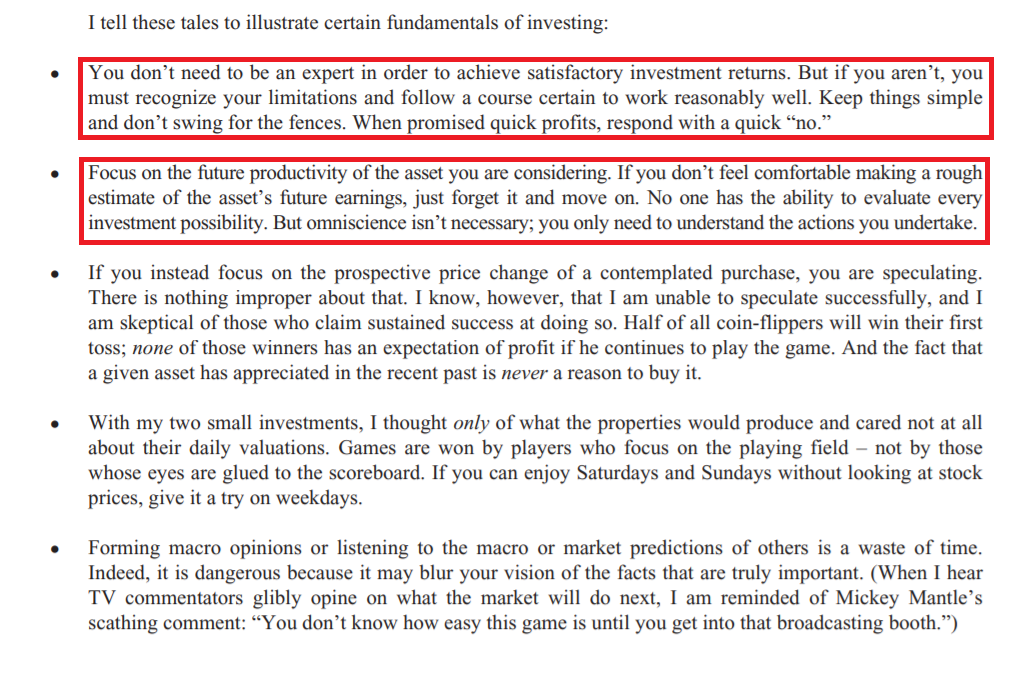

- Bạn không cần phải là một chuyên gia để đạt được kết quả đầu tư đáng nể. Nhưng bạn phải nhận ra những giới hạn hiểu biết của mình và tuân theo các nguyên tắc nhất định để có thể đạt kết quả tốt. Phải giữ mọi thứ đơn giản và không quăng tiền bậy bạ. Khi được hứa hẹn một mức lợi nhuận nhanh chóng, hãy nhanh chóng trả lời " NO "

- Tập trung vào những gì tài sản sẽ làm ra trong tương lai. Nếu bạn không cảm thấy thoải mái khi ước lượng dòng tiền Free Cash Flow trong tương lai mà tài sản làm ra, hãy quên nó đi và bước tiếp - JUST FORGET IT AND MOVE ON. Không ai có đủ năng lực đánh giá mọi khoản đầu tư. Sự " HIỂU HẾT" là không cần thiết, bạn chỉ cần hiểu rõ những thứ mà mình có thế mạnh để hiểu

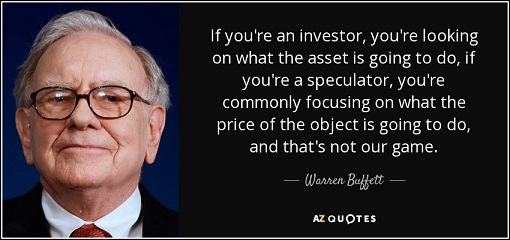

- Thay vì tập trung vào những gì tài sản sẽ làm ra trong tương lai, bạn lại tập trung vào sự thay đổi về GIÁ Price của một giao dịch, chắc chắn là bạn đang đầu cơ. Đầu cơ không có gì sai cả. Tuy nhiên, tôi biết rằng không thể đầu cơ thành công và tôi hoài nghi về những người tuyên bố thành công bền vững khi đầu cơ. Một nửa những người tung đồng xu sẽ chiến thắng sau lần tung đầu tiên, và không ai trong số những người vừa chiến thắng dám kỳ vọng về lợi nhuận nếu anh ta tiếp tục chơi trò chơi này. Và một thực tế rằng, mua một tài sản chỉ bởi vì nó vừa mới tăng giá gần đây, đó là một lý do ngu ngốc

- Với hai khoản đầu tư nhỏ của mình ( Farm ở Omaha và a New York Retail Property ), tôi chỉ nghĩ đến những gì tài sản sẽ làm ra trong tương lai và không quan tâm gì về việc báo giá giao dịch hàng ngày. Chúng ta sẽ chiến thắng cuộc chơi là nhờ chúng ta tập trung vào sân chơi, chứ không phải nhờ dán mắt vào bảng điểm. Nếu bạn có thể tận hưởng ngày Thứ Bảy và Chủ Nhật mà không cần nhìn vào giá của cổ phiếu, vậy hãy thử làm như vậy vào các ngày trong tuần

- Việc cố hình thành những quan điểm về kinh tế vĩ mô, hoặc cố lắng nghe những dự đoán về kinh tế vĩ mô và về thị trường từ người khác, là việc lãng phí thời gian. Thật vậy, nó rất nguy hiểm, vì nó có thể làm mờ tầm nhìn của bạn về những sự kiện thực sự quan trọng khác ( Khi tôi nghe các nhà bình luận trên tivi về những gì thị trường sẽ làm tiếp theo, tôi nhớ đến nhận xét của Mickey Mantle's: " Bạn sẽ không biết trò chơi này dễ dàng như thế nào đâu, cho đến khi bạn vào được phòng phát sóng đó "

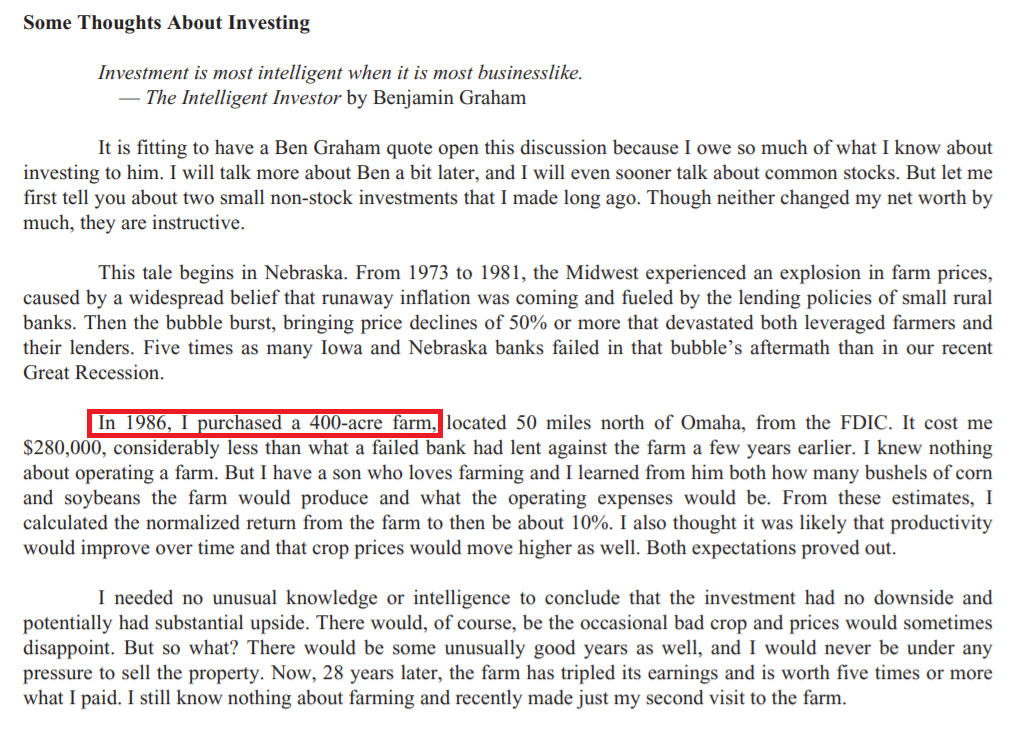

- Hai giao dịch mà tôi đã mua được thực hiện vào năm 1986 và 1993. Bất kể nền kinh tế vĩ mô, lãi suất, hoặc thị trường chứng khoán trong những năm sau (1987, 1994) sẽ như thế nào, điều đó không quan trọng với tôi khi thực hiện những khoản đầu tư đó. Tôi không thể nhớ các tiêu đề hay các chuyên gia đã khuyên gì vào thời điểm đó. Bất kể các câu chuyện phiếm là như thế nào, ngô cũng sẽ phát triển ở Nebraska và sinh viên cũng sẽ đổ xô đến NYU "

( Lược dịch ):

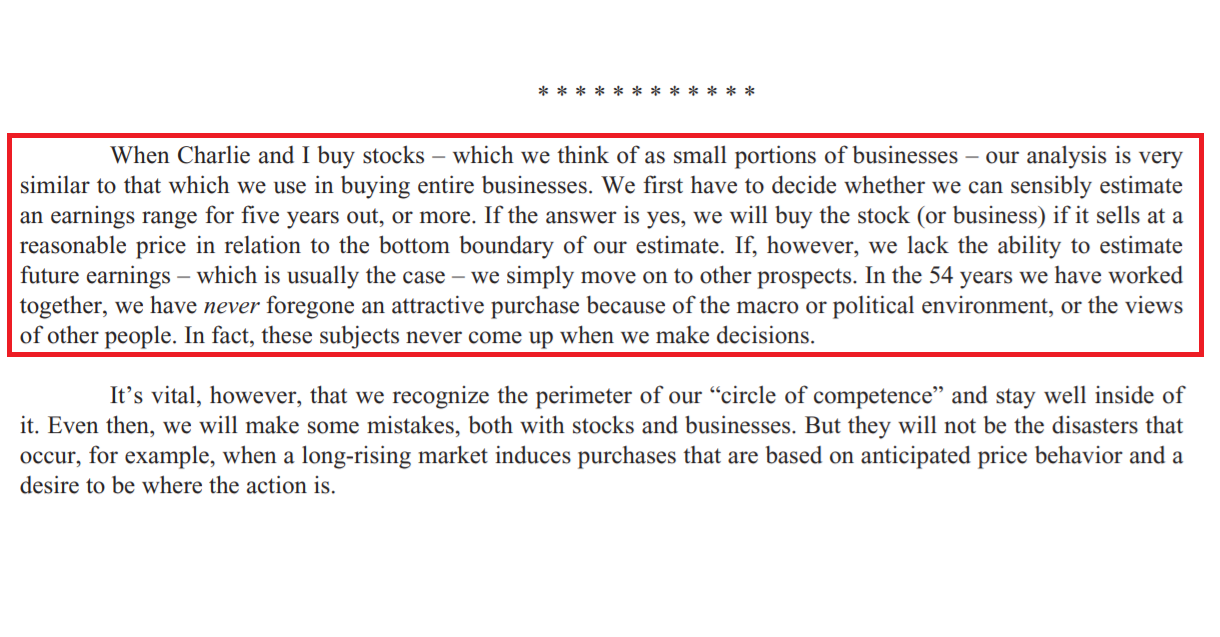

" Khi Charlie và tôi mua vài cổ phiếu - chúng tôi coi như là mua một phần nhỏ của doanh nghiệp - thì phân tích của chúng tôi cũng tương tự như cách chúng tôi mua cả một doanh nghiệp.

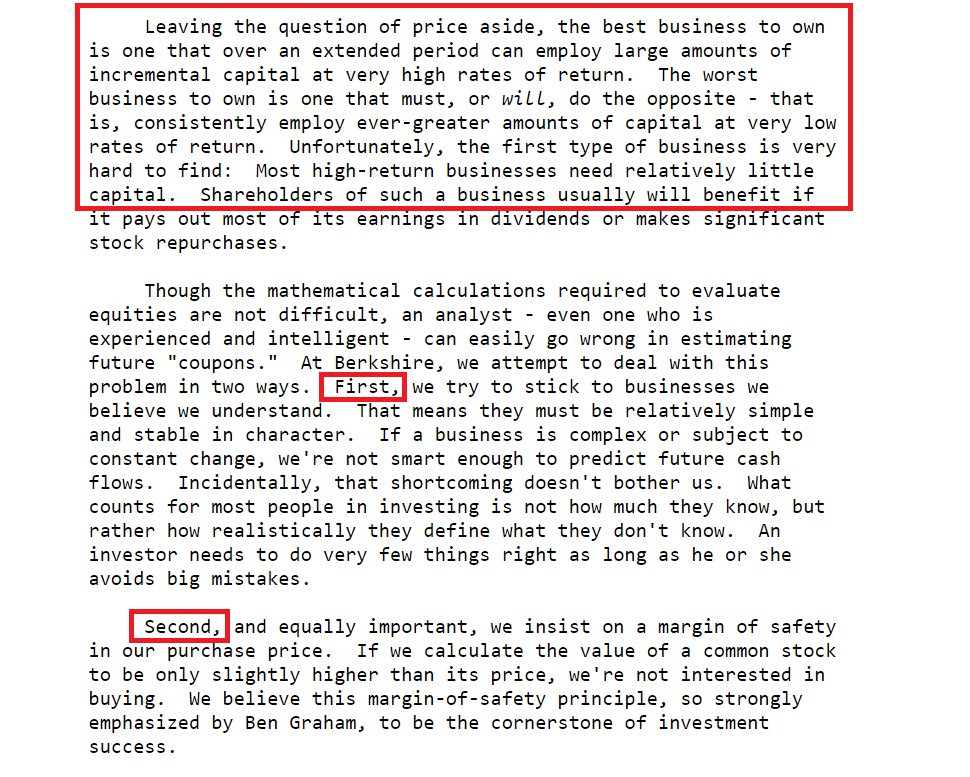

Trước tiên, chúng tôi phải quyết định liệu rằng chúng tôi có thể ước lượng khoản thu nhập ( dòng tiền Free Cash Flow ) mà tài sản sẽ làm ra tầm 05 năm trở lên hay không. Nếu câu trả lời là YES, chúng tôi sẽ mua cổ phiếu ( hoặc cả doanh nghiệp ) nếu nó được bán với giá hợp lý gần cận dưới trong ước tính (Intrinsic Value) của chúng tôi. Tuy nhiên, nếu chúng tôi cảm thấy thiếu khả năng ước lượng khoản thu nhập trong tương lai của khoản đầu tư đó - mà thường là như vậy - chúng tôi chỉ đơn giản là di chuyển sang khoản đầu tư tiềm năng khác ( WE SIMPLY MOVE ON TO OTHER PROSPECTS )

Trong 54 năm làm việc cùng nhau, chúng tôi chưa bao giờ bỏ qua một khoản đầu tư hấp dẫn bởi vì kinh tế vĩ mô, môi trường chính trị hay vì quan điểm của người khác. Trên thực tế, những chủ đề này chưa bao giờ xuất hiện khi chúng tôi đưa ra quyết định

Tuy nhiên, điều quan trọng sống còn đối với chúng tôi là phải nhận ra chu vi " Vòng tròn hiểu biết " của chính mình và ở yên trong đó "

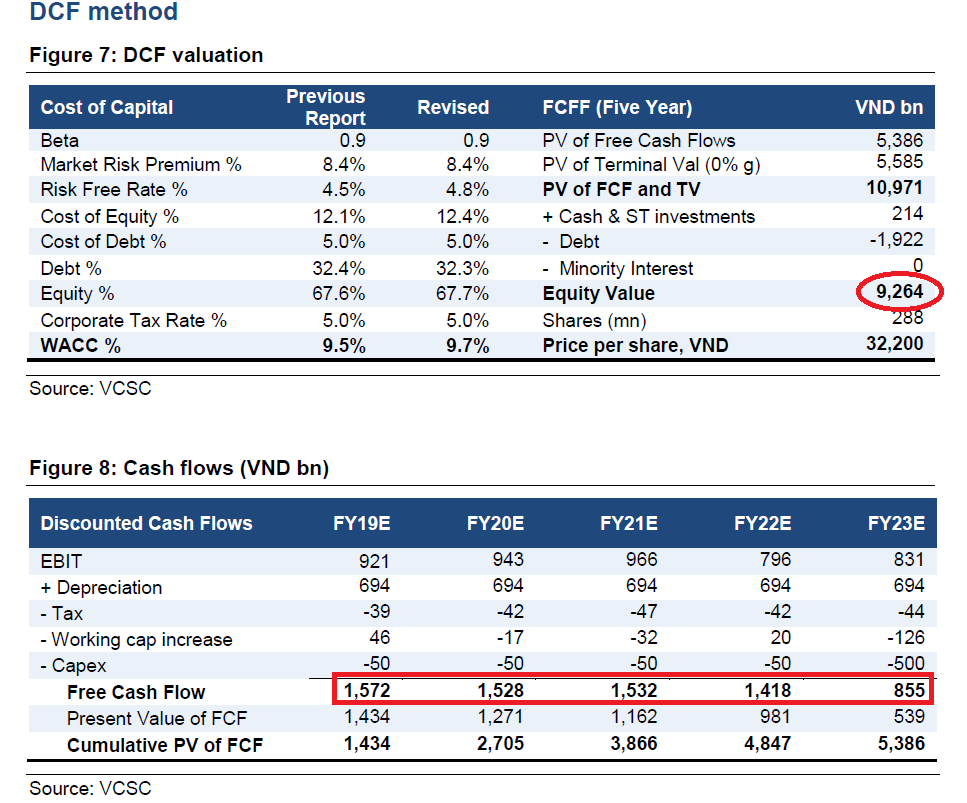

Ví dụ thực tế về mô hình Valuation DCF:

Bên dưới là mô hình định giá Công ty CP Điện Lực Dầu Khí Nhơn Trạch 2 NT2 được làm khá chuẩn từ công ty chứng khoán Bản Việt, public ngày 13/08/2019, quý độc giả có thể tìm đọc chi tiết trên internet.

http://images1.cafef.vn/Images/Uploaded/DuLieuDownload/PhanTichBaoCao/NT21_130819_VCSC.pdf

Đây là doanh nghiệp sản xuất điện, có dòng tiền tự do FCF hàng năm trong quá khứ khá đều đặn nằm trong vùng 1500_2000 tỉ VND, dòng tiền tự do FCF trong tương lai cũng dễ ước lượng. Kết quả sau khi định giá, VCSC ước lượng giá trị nội tại Intrinsic Value của NT2 nằm ở vùng xung quanh 9264 tỉ VND, hiện tại NT2 đang được giao dịch với giá Market Price tầm 7000 tỉ VND, biên an toàn MoS là hơn 2000 tỉ VND

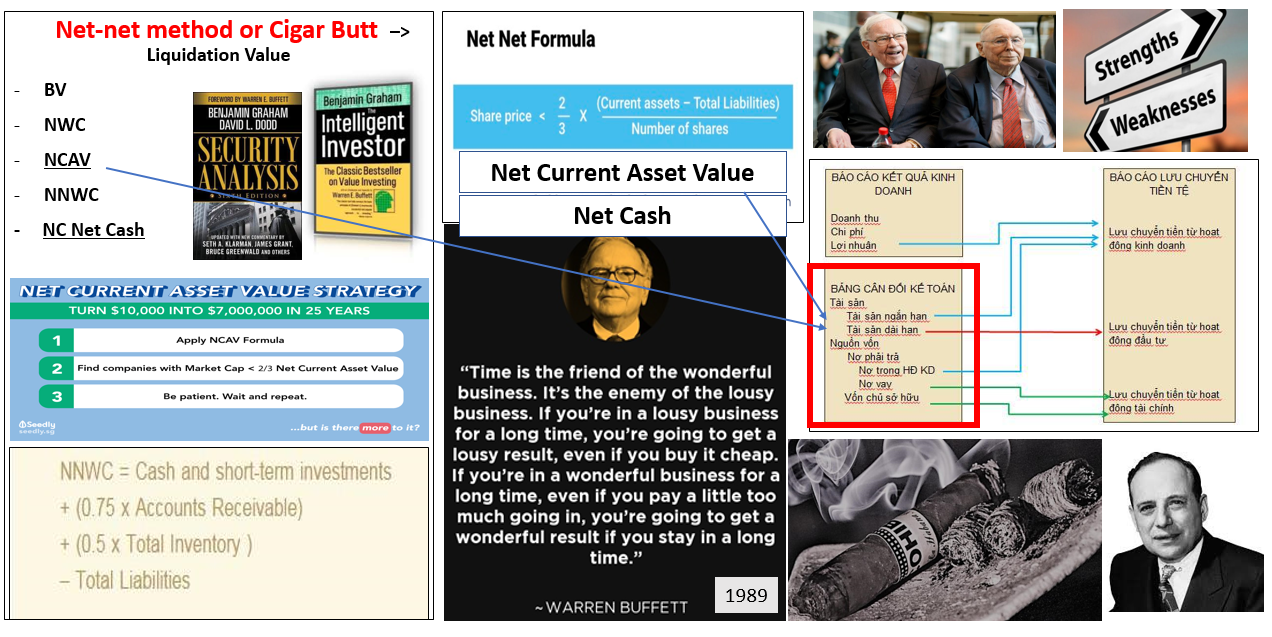

2. Định giá trị theo phương pháp định lượng Net-Net của Benjamin Graham, tập trung vào tài sản ròng hiện hữu của doanh nghiệp P/B, còn gọi là " Cigar Butt - Điếu xì gà hút dở ":

( Chia sẻ về phương pháp định giá P/B P/E )

Dù phương pháp định giá trị theo dòng tiền - Chiết khấu dòng tiền Discounted Cash Flow - là đúng nhất, cơ bản nhất và không có gì bàn cãi. Nhưng có nhiều loại doanh nghiệp trên thị trường không phải lúc nào cũng làm ra dòng tiền FCF đều đặn để có thể ước lượng, lúc này nhà đầu tư phải dùng phương pháp định giá trị theo tài sản ròng Net-Net ( Cigar Butt Điếu xì gà hút dở)

Triết lý cốt lõi của phương pháp Net-Net này xuất phát từ việc Benjamin Graham cho rằng Intrinsic Value của một doanh nghiệp bèo gì (Min) cũng sẽ bằng ( hoặc gần bằng ) giá trị tài sản ngắn hạn hữu hình ròng dễ thanh khoản ( Vốn lưu động ròng - Net Current Asset Value - NCAV ) của doanh nghiệp đó, vì ông tin rằng trong trường hợp xấu nhất, doanh nghiệp phải phá sản thanh lý tài sản, thì ít gì đem bán hết nhà xưởng máy móc tồn kho ... cũng thu lại được ít tiền (là NCAV). Cho nên, ông tập trung vào những tài sản hữu hình dễ thanh khoản nằm trên bảng cân đối kế toán của doanh nghiệp, ông tìm cách mua vào khi giá thị trường Market Price dưới 2/3 NCAV, khoảng cách 1/3 còn lại giữa Market Price vs NCAV coi như là Biên An Toàn MoS. Phương pháp định giá trị theo tài sản P/B cũng tương tự triết lý như Net-Net

Net Current Asset Value (NCAV) tức các tài sản ngắn hạn ròng đang hiện hữu của doanh nghiệp đang có, nằm chủ yếu ở bảng cân đối tài sản của báo cáo tài chính, được tính toán như sau:

Net Current Asset Value = [ Tổng tài sản ngắn hạn hiện có ( Tiền mặt, tồn kho, khoản phải thu, ... ) - Tổng nợ ]

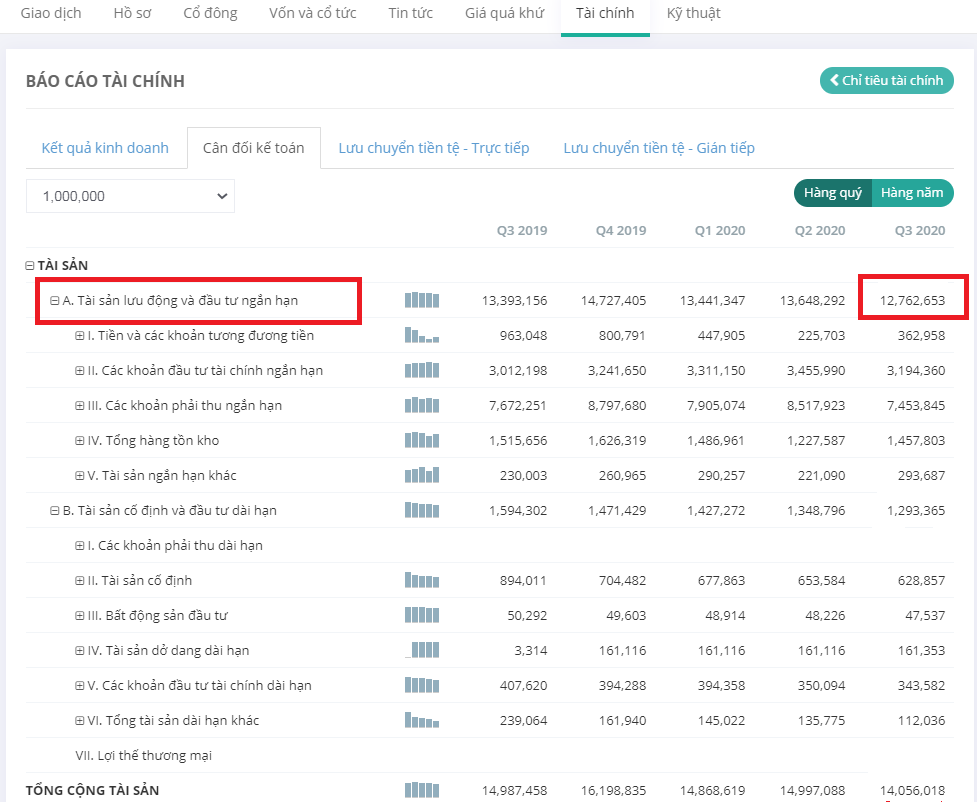

Ví dụ thực tế định giá CTD:

Theo báo cáo tài chính quý 3/2020, CTD có tài sản ngắn hạn tầm 12,700 tỉ VND, tổng nợ tầm 5,500 tỉ VND, vậy suy ra tài sản ròng NCAV của CTD tầm 2/3 x (12,700 - 5,500 ) = 2/3 x 7,200 = 4,800 tỉ VND

Xem như bỏ qua các tài sản cố định dài hạn khác, trình độ kỹ nghệ của đội ngũ kỹ sư CTD, công cty đang được giao dịch chỉ với giá Market Price tầm 5,000 tỉ VND, gần ngang 2/3 giá trị tài sản ròng NCAV của CTD là 4,800 tỉ VND

3. Định giá trị theo phương pháp Earning Yield P/E dựa vào các thông số P/B P/E ROE Growth, tức là chủ yếu tập trung vào lợi nhuận sau thuế của doanh nghiệp, tính toán xem nếu bỏ ra 100 đồng vốn để mua doanh nghiệp đó thì doanh nghiệp đó là ra cho mình bao nhiêu % trên 100 đồng vốn bỏ ra:

( Chia sẻ về phương pháp định giá Earning Yield P/E dựa vào các thông số P/B P/E ROE Growth )

Kết luận:

1/ Khó khăn khi tìm kiếm triết lý Định giá trị Valuation:

Chúng tôi vấp phải rất nhiều khó khăn và mông lung khi bắt đầu đi tìm công thức định giá trị Valuation chính xác nhất cho doanh nghiệp. Nào là: P/B theo tài sản vốn chủ sở hữu, Net Current Asset Value Theo tài sản ròng, P/E theo lợi nhuận, DDM Dividend Discouted model Chiết khấu dòng tiền theo cổ tức, Relative Valuation Peer theo các doanh nghiệp tương tự cùng ngành, DCF Chiết khấu theo dòng tiền tự do FCF....loạn cả đàn cào cào, chúng tôi như lạc vào cả rừng công thức định giá doanh nghiệp

Cho đến khi nghiên cứu sâu các thư gửi cổ đông của Berkshire Hathaway do chính tay Buffett viết, chúng tôi phát hiện ra vấn đề Valuation đã được Buffett thảo luận rất nhiều lần từ rất lâu rồi, từ các bức thư năm 1980s. Knowledge về Valuation đã nằm sẵn ở đó, trong các bức thư, là do chúng tôi không biết, chứ không phải là nó không có. Chính điều này đã giúp chúng tôi khẳng định chắn chắc phương pháp Valuation đúng đắn và đưa ra triết lý định giá trị Valuation cuối cùng cho tất cả các loại tài sản: đó là chỉ cần tài sản đó có thể tạo ra dòng tiền tự do Free Cash Flow FCF, dù cho đó là căn hộ, tòa nhà, nông trại, mỏ dầu, nhà máy sản xuất, trái phiếu, cổ phiếu hay vé số, chúng ta đều có thể tìm Intrinsic Value của nó

Do vậy, khi Valuation bất cứ tài sản nào, chỉ cần tập trung vào Lợi nhuận sau thuế Earning & Free Cash Flow mà tài sản đó tạo ra. Tất cả những biến số khác liên quan đến tài sản đó đều là thứ yếu, nếu tập trung Valuing dựa trên các biến số thứ yếu này dễ làm chúng ta lạc lối, vì chúng ta đang dựa trên nền tảng triết lý Valuation mơ hồ nhiều khuyết điểm

2/ Nhận xét về 03 công thức Valuation DCF, P/B (Net-Net), P/E:

Về 03 công thức Định giá trị Valuation theo dòng tiền DCF, theo tài sản ròng P/B Net-Net, và theo P/E, chúng tôi có các nhận xét sau:

- Chúng tôi thường sử dụng phương pháp DCF nhưng do công thức này không dễ hiểu nên chúng tôi khuyến cáo quý độc giả nếu dùng thì phải chịu khó nghiên cứu sâu

- Chúng tôi hay sử dụng phương pháp Earning Yield P/E thông qua các thông số P/E P/B ROE Growth do phương pháp này dễ diễn giải và dễ sử dụng

- Chúng tôi cũng sử dụng công thức P/B (Net-Net) cho lúc thị trường downtrend hoảng loạn, lúc đó có nhiều doanh nghiệp chu kỳ bán dưới Book Value rất xa, còn lúc bình thường chúng tôi cũng ít dùng, lý do như sau:

+ Một khi doanh nghiệp đã không tạo ra dòng tiền Free Cash Flow đều đặn để ước lượng, cơ bản đó không phải là những A Wonderful Company, không cần phải cố Valuing làm gì hay suy nghĩ việc sở hữu doanh nghiệp đó làm chi. " Time is the friend of the wonderful business, it's the enemy of the lousy business - Time là bạn của những doanh nghiệp tuyệt vời, là kẻ thù của các doanh nghiệp tầm thường"

+ Đa số các doanh nghiệp tuyệt vời A Wonderful Company, thường kiếm tiền FCF không bằng tài sản hữu hình (Tangible assets: Plant, Equipment, ... ), mà bằng tài sản vô hình (Intangible assets - Brand, Patent, Technology,...), cho nên giá trị tài sản hữu hình (Book Value) của họ rất thấp ... Do đó, giá thị trường Market Price của các doanh nghiệp loại này thường bằng nhiều lần Vốn chủ sở hữu Book Value ( P/B thường rất cao 3 4 lần ), có nghĩa là Market Price thường gấp nhiều lần NCAV (P/NCAV 5-7 lần là bình thường ) do NCAV luôn nhỏ hơn Book Value. Do đó, chúng ta thường không thể mua A Wonderful Company với phương pháp Net-Net " Điếu xì gà hút dở " được

+ Khi theo triết lý Value Investing của Buffett, đa số chúng ta tập trung vào các tài sản vô hình (Intangible Asset) của doanh nghiệp, những A Wonderful Company thường nằm ở đó. Còn khi phải Valuation bằng phương pháp Net-Net, chúng ta phải tập trung vào tài sản hữu hình của doanh nghiệp, sẽ chẳng có A Wonderful Company nào nằm ở đó.

3/ Những cái khó khi sử dụng công thức Valuation Chiết khấu dòng tiền DCF:

Việc khó khăn chính khi Valuing không phải nằm ở công thức chiết khấu dòng tiền DCF, công thức này thực sự rất đơn giản, mà việc khó khăn chính nằm là ở 03 vấn đề sau:

a/ Ước lượng dòng tiền tự do FCF và tốc độ tăng trưởng của dòng tiền tự do FCF Growth hàng năm để bỏ vào các ô trong công thức, việc ước lượng FCF Growth và hiểu rõ mô hình kinh doanh nào thì Growth là có lợi và mô hình kinh doanh nào thì Growth là có hại cho doanh nghiệp cũng là cả một nghệ thuật

b/ Tính toán ước lượng giá trị dòng tiền cuối cùng Terminal Value (TV) để bỏ vào công thức cũng khá quan trọng, do Terminal Value đóng góp trọng số khá lớn trong phương trình tính toán Value.

c/ Xác định số lượng biến số chính tác động đến phương trình tính toán Value cũng khá quan trọng. Vì tất cả đều là ước lượng, nên chúng ta nên chọn doanh nghiệp nào có dòng tiền bị tác động bởi càng ít biến số càng tốt, tốt nhất là 1-3 biến số chính

Trong thư gửi cổ đông năm 2004, Buffett viết " Lực liên kết tổng của một chuỗi không thể mạnh hơn lực liên kết yếu nhất trong chuỗi đó cho nên sẽ khôn ngoan hơn khi đặt mục tiêu đi tìm cho mình CÁC CHUỖI ĐƠN ( a chain is no stronger than its weakest link, it makes sense to look for mono-linked chains )

Theo kinh nghiệm Valuing rất nhiều công ty, chúng tôi rút ra kết luận rằng việc Định giá trị Valuation hay trò chơi ước lượng dòng tiền tự do Free Cash Flow mà doanh nghiệp làm ra trong tương lai là không hề dễ dàng

( Link Warren Buffett nói về việc mua đúng doanh nghiệp tuyệt vời nhưng lỡ trả giá mua hơi cao )

Xem thêm