A Wonderful Company phải có đặc điểm:

1) MEANING - simply Understand Đơn giản Dễ hiểu Dễ ước lượng

2) MOATS - mô hình kinh doanh có lợi thế cạnh tranh mạnh mẽ, bền vững, thể hiện qua:

a) (Đã và sẽ) ROE, ROIC cao bền > 20%

b) (Đã và sẽ) Free Cash Flow Conversion cao bền > 50%

c) (Đã hoặc sẽ) LNST Earning Growth > 20% yoy

3) MANAGEMENT - chính trực, thông minh và có năng lực (Nhân,Trí,Dũng) (Đức,Tài)

-----------------

Trong suốt 55 bức thư gửi cổ đông của Warren Buffett viết từ 1965 - 2020 được đăng công khai trên website tập đoàn Berkshire Hathaway ( https://www.berkshirehathaway.com/letters/letters.html ), có lẽ rất nhiều lần Buffett đã đưa ra định nghĩa về một doanh nghiệp tuyệt vời trong mơ của mình. Khi đọc nó, chúng tôi không khỏi bồi hồi xúc động vì sự hào phóng về mặt tri thức của Buffett, ông cho đi tất cả những gì mình biết mà không sợ người ta sẽ copy nó và trở thành đối thủ cạnh tranh với ông

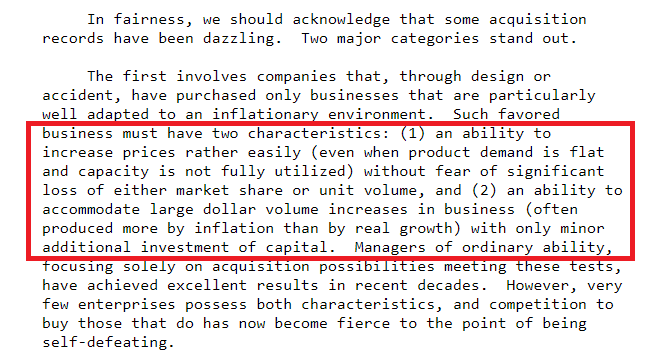

Trước khi tóm gọn lại ý của Buffett về doanh nghiệp tuyệt vời, dành cho những độc giả thích đào sâu, chúng tôi xin chỉ rõ những bức thư gửi cổ đông mà quý độc giả cần đọc để hiểu rõ thế nào là một doanh nghiệp tuyệt vời trong mơ là thư gửi cổ đông các năm 1977 ( We want the business to be ...), 1981 ( Two major categiories stand out ... ), 1982 ( Insurance Industry Conditions ... ), 1983 ( Goodwill and Amortization .... ), 1985 ( Three very good business ... ), 1987 ( By itself, this figure says nothing about economic performance. To evaluate that ...), 1992 ( The best business to own ... ), 2007 ( Business - The Great, The Good, The Gruesome ... ), 2019 ( We constantly seek to buy new businesses that meet three criteria ...)

Và chúng tôi cũng xin nhắc lại, Kế Toán (Accounting) là ngôn ngữ của business, bạn phải học Accounting và phải hiểu Accounting thì mới hiểu những gì Buffett ghi chép và cũng hiểu những giải thích của chúng tôi bên dưới, không thể tách rời Accounting ra khỏi những thảo luận phân tích về business và investing được

( Link Warren Buffett nói về tầm quan trọng của Accouting Kế Toán )

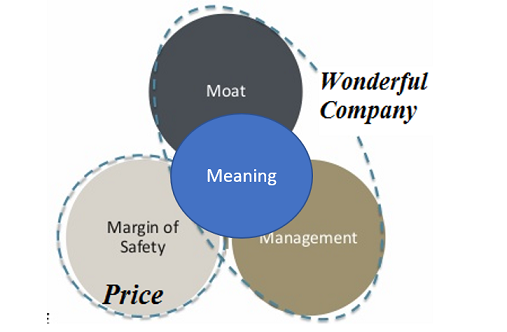

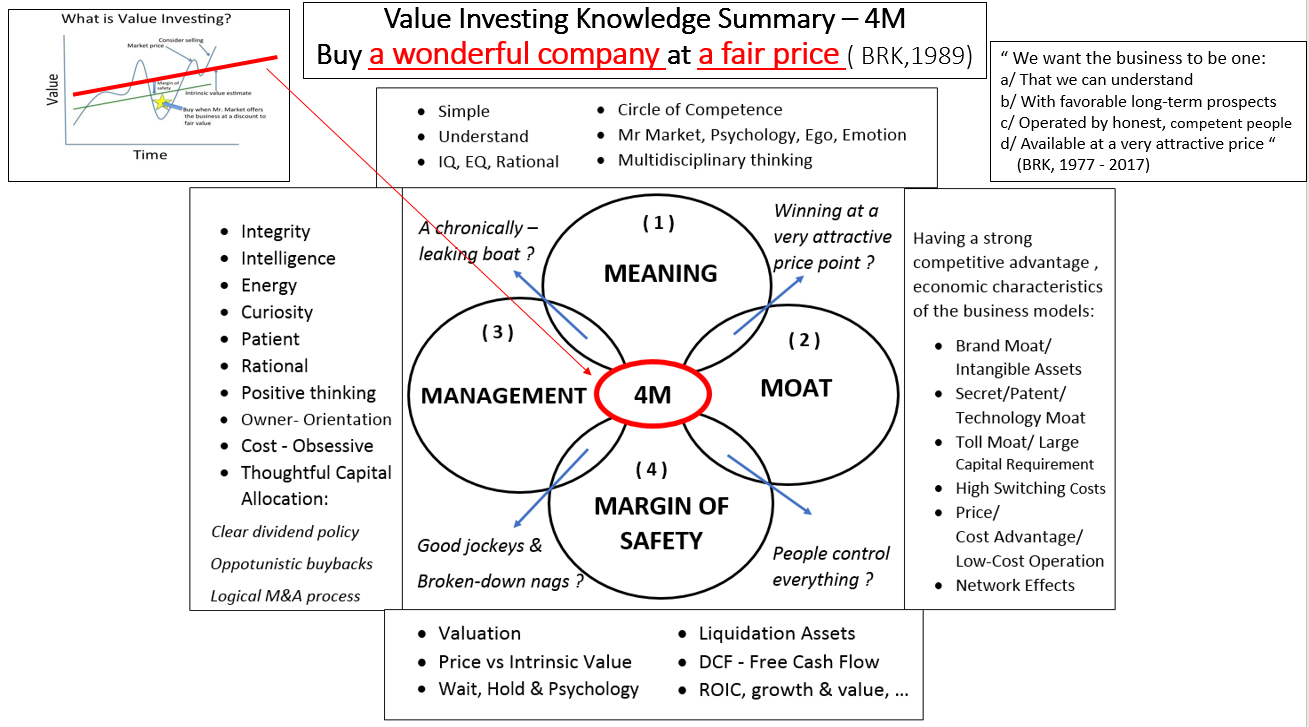

1. Tư duy LEVEL 1 về một doanh nghiệp tuyệt vời: phải thỏa 3M ( A WONDERFUL COMPANY = MEANING + MOATS + MANAGEMENT ):

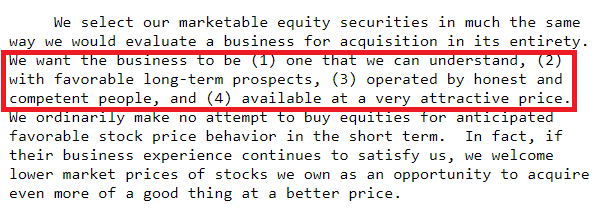

Từ năm 1977, và xuyên suốt 40 năm về sau này, Buffett vẫn luôn ghi trong thư gửi cổ đông là ông muốn tìm một một doanh nghiệp có 04 đặc điểm sau:

" We want the business to be:

1) one that we can understand - MEANING - Đơn giản, dễ hiểu, ổn định, chắc chắn, có nền tảng cơ bản vững chắc, dẫn đến dễ ước lượng lợi nhuận trong tương lai 5-10 năm tới ( Simple -> Understand -> Estimate Future Earnings )

2) with favorable long term prospects - MOATS - Mô hình kinh doanh Business Model tốt, có lợi thế cạnh tranh mạnh mẽ, chắc chắn, bền vững và triển vọng tốt trong dài hạn

3) operated by honest and competent people - MANAGEMENT - Được vận hành bởi ban lãnh đạo tốt, những người chính trực, thông minh và có năng lực ( Nhân, Trí, Dũng )

and 4) available at a very attrative price - MARGIN OF SAFETY - Giá mua vào phải hợp lý hấp dẫn, phải mua tờ 1 USD với giá chỉ 40 cent, đảm bảo có Biên An Toàn

( Chúng tôi nghĩ sau này Phil Town trong sách Payback Time tiếng Việt do Happy Live dịch đã tóm gọn 4 đặc điểm này thành triết lý 4M khá dễ hiểu và dễ nhớ: MEANING Simply Understand, MOATS, MANAGEMENT, MARGIN OF SAFETY ). Từ các bài viết sau này, chúng tôi sẽ dùng ký hiệu 4M để diễn giải cho quý độc giả dễ hiểu )

Một năm trước đó, 1976, Buffett cũng ghi chú 04 đặc điểm 4M này và than thở là rất khó để tìm được khoản đầu tư nào thỏa 4M: doanh nghiệp có MOATS thì không có MANAGEMENT, doanh nghiệp có MANAGEMENT thì không có MOATS, doanh nghiệp có cả MOATS + MANAGEMENT thì không có giá rẻ để mua vào nên không thỏa MARGIN OF SAFETY. Đó là lý do tại sao đầu tư giá trị phải là đầu tư tập trung ( Concentration ) chứ không đa dạng hóa ( Diversification ). Đơn giản là không thể tìm được hàng trăm doanh nghiệp thỏa 4M. Việc tìm được một con tuấn mã trong hàng trăm con ngựa què đã khó, tìm được một con tuấn mã đang được cưỡi bởi một kỵ sĩ giỏi càng khó, và cuối cùng, tìm được một con tuấn mã đang được cưỡi bởi một kỵ sĩ giỏi mà cả hai lại đang được rao bán với giá hời...càng rất khó.

( Link Warren Buffett nói về MOATS - Tòa lâu đài có CON HÀO KINH TẾ bao quanh, thả thêm vài con cá sấu vào nữa )

Chốt lại, một doanh nghiệp tuyệt vời A Wonderful Company chỉ đơn giản là phải có 3M ( MEANING + MOATS + MANAGEMENT ). Hay nói ẩn dụ hơn, một doanh nghiệp tuyệt vời phải là một con tuấn mã ( MOATS tốt ) đang được cưỡi trên lưng bởi một kỵ sĩ giỏi ( MANAGEMENT giỏi )

Nhưng các bạn phải nhớ, không được đảo ngược thứ tự của (1) MEANING (2) MOATS (3) MANAGEMENT: (1) MEANING thì khỏi phải bàn - Simply Understand HIỂU doanh nghiệp là điểm khởi đầu cho tất cả, còn giữa (2) MOATS và (3) MANAGEMENT thì MOATS quan trọng hàng đầu. Chúng ta có thể chọn doanh nghiệp có Business model MOATS tốt nhưng MANAGEMENT không tài năng xuất sắc cho lắm chỉ cần trung thực tài năng trung bình khá là được, chứ không nên chọn MANAGEMENT giỏi nhưng phải vận hành một Business model MOATS tệ hại.

Bởi vì, một kỵ sĩ què cưỡi trên lưng một con ngựa giỏi có thể về đích trong dài hạn, nhưng một kỹ sĩ giỏi cưỡi trên lưng một con ngựa què sẽ khó có thể về đích trong dài hạn.

Ở chiều ngược lại:

- Chúng ta phải tránh xa những doanh nghiệp mà mình không hiểu rõ No Meaning - Can not Understand vì không thể hiểu rõ business, nên không thể ước lượng lợi nhuận trong tương lai, không thể ước lượng dòng tiền tự do FCF, do đó không thể định giá trị xác định Intrinsic Value được, vì thế cũng không biết mức giá cần mua và cần bán là bao nhiêu, điểm mua và điểm bán đều mờ mịt. Phải biết rõ bản thân mình biết gì và không biết gì, nếu bạn hiểu rõ ngành sản xuất hãy tập trung vào ngành sản xuất, nếu bạn hiểu rõ ngành bảo hiểm hãy tập trung vào ngành bảo hiểm, nếu bạn hiểu rõ ngành ngân hàng hãy tập trung vào ngành ngân hàng. Nôm na như Buffett hay nói là phải hiểu rõ ranh giới Vòng tròn hiểu biết (Circle of Competence) của chính mình , Buffett nói rằng có rất nhiều người không biết gì về doanh nghiệp X nào đó nhưng lại nghĩ là biết, điều đó rất nguy hiểm trong đầu tư Investing ( There is nothing wrong with a 'know nothing' investor who realizes it, the problem is when you are a 'know nothing investor' but you think you know something ), Buffett còn nói thêm rằng " Bạn không cần phải hiểu về hàng ngàn doanh nghiệp, chỉ cần vài doanh nghiệp trong Vòng tròn hiểu biết thôi là đủ "

- Tránh xa những doanh nghiệp không có lợi thế cạnh tranh No Moat vì dù trong hiện tại doanh nghiệp có làm ra doanh thu lợi nhuận dòng tiền FCF và ROE cao, nhưng trong tương lai, không sớm thì muộn, sự cạnh tranh của chủ nghĩa tư bản sẽ làm xói mòn doanh thu lợi nhuận + dòng tiền FCF + ROE, ROE sẽ giảm, Intrinsic Value của những doanh nghiệp này sẽ giảm dần theo thời gian thậm chí phá sản. Trong thư gửi cổ đông năm 1989, Buffett viết " Time is the friend of the wonderful business, it's the enemy of the lousy business. If you are in a lousy business for a long time, you are going to get a lousy result, even if you buy it cheap. If you are in a wonderful business for a long time, even if you pay a little too much going in, you are going to get a wonderful result if you stay in a long time - Thời gian là bạn của những business tuyệt vời, và là kẻ thù của những business tệ hại. Nếu bạn đang âu yếm một business tệ hại, sớm muộn gì bạn cũng sẽ có kết quả tệ hại, dù cho ban đầu bạn mua nó với giá rẻ. Nếu bạn đang âu yếm một business tuyệt vời, miễn là ở với nó đủ lâu, bạn sẽ có kết quả tuyệt vời, cho dù ban đầu bạn trả một giá mua hơi mắc một tí "

- Tránh xa những doanh nghiệp có Bad Management lãnh đạo không tốt vì dù doanh nghiệp có làm ra lợi nhuận dòng tiền tự do FCF, lợi nhuận dòng tiền cũng sẽ bị rút ruột, và sẽ không bao giờ chảy về túi cổ đông chủ sở hữu của nó, việc này cũng không khác việc doanh nghiệp bị phá sản là mấy. Cũng thư gửi cổ đông năm 1989, Buffett nói rõ trải nghiệm của mình " You can not make a good deal with a bad person - Bạn không thể làm ăn tốt với người xấu tính "

Có thể diễn giải lại ý tưởng của Warren Buffett một cách ẩn dụ như sau:

Đầu tư cổ phiếu hay nôm na đi mua cổ phần của doanh nghiệp thực ra không quá phức tạp, bạn chỉ cần:

1) Tìm ra một ( hay một vài ) con tuấn mã - Doanh nghiệp có lợi thế cạnh tranh Moats tốt

2) Tìm ra tay kỵ sĩ giỏi để cưỡi trên lưng con tuấn mã đó - Management giỏi

3) Price mức giá mua vào cho cả con tuấn mã + tay kỵ sĩ giỏi kia phải rẻ dưới Value - mua tờ 1 usd Value với Price 40 cent - Phải đảm bảo có Biên An Toàn Margin of safety

Tức là phải hiểu rõ 3 việc sau:

1) Như thế nào là một con tuấn mã - một doanh nghiệp có lợi thế cạnh tranh Moats tốt

2) Như thế nào là một tay kỵ sĩ giỏi - một ban lãnh đạo giỏi tài năng

3) Định giá trị Value của con tuấn mã và tay kỵ sĩ - Định giá doanh nghiệp

Nhưng cuộc đời luôn éo le, việc đầu tư *éo bao giờ bằng phẳng, vẫn còn có các trường hợp vui nhộn xảy ra mà bạn nên tránh, ví dụ:

1) Tay kỵ sĩ què cưỡi trên lưng một con ngựa què

2) Tay kỵ sĩ què cưỡi trên lưng một con tuấn mã

3) Tay kỵ sĩ giỏi cưỡi trên lưng một con ngựa què

4) Tay kỵ sĩ giỏi + cưỡi trên lưng một con tuấn mã nhưng Price mua vào khá cao so với Value ( mua tờ 1 USD với mức giá Price 150 cent )

Tóm lại cho phần LEVEL 1 này:

Một doanh nghiệp tuyệt vời trong mơ " A WONDERFUL BUSINESS " phải là doanh nghiệp thỏa 3M = MEANING + MOATS + MANAGEMENT

Tức một doanh nghiệp tuyệt vời phải là một CON TUẤN MÃ ( MOATS tốt ) được cưỡi trên lưng bởi một tay KỴ SĨ GIỎI ( MANAGEMENT giỏi ), và bạn phải đủ trí tuệ để HIỂU được ( MEANING ) như thế nào là một con tuấn mã và như thế nào là một tay kỵ sĩ giỏi

2. Tư duy LEVEL 2 về một doanh nghiệp tuyệt vời - Đi sâu MEANING, MOATS, MANAGEMENT:

03 đặc điểm 3M = MEANING + MOATS + MANAGEMENT (từ triết lý 4M) làm nền tảng cơ bản giúp cho nhà đầu tư dễ dàng cô đọng nhìn ra A Wonderful Company khi ra quyết định sở hữu cổ phần một doanh nghiệp. Tuy nhiên, nói sơ qua 3 chữ M thì dễ chứ đi sâu diễn giải thì rất khó, vì các khái niệm này rất mơ hồ định tính, chúng tôi cũng chỉ cố gắng ghi chú ra những đặc điểm có thể diễn giải chứ đi sâu đến tận cùng thì chúng tôi cũng xin thua.

Dành cho các độc giả quan tâm sâu, có thể tìm đọc thêm quyển sách Phương Pháp Đầu Tư Warren Buffett ( Robert G. Hagstrom ), quyển Payback Time Ngày đòi nợ (Phil Town, tiếng Việt do Happy Live dịch) và các bức thư gửi cổ đông năm 1981, 1982, 1983, 1985, 1987, 1992, 2007. Chúng tôi biết rằng, dù chúng tôi có diễn giải ra chi tiết những bức thư mà Buffett đã chia sẻ về những đặc điểm của doanh nghiệp tuyệt vời, quý độc giả cũng khó có thể nắm bắt ngay hết được, vì nó rất dài dòng khó hiểu. Vì thế, ở đây chúng tôi sẽ cố gắng giải thích một cách cơ bản để vẽ ra một cái khung sườn nhằm giúp các bạn nắm được các ý chính, sau đó nếu muốn hiểu sâu, thì các bạn phải tự cày một cách chăm chỉ.

Berkshire Hathaway Shareholder Letters 1981:

Berkshire Hathaway Shareholder Letters 1983:

Berkshire Hathaway shareholder Letters 1985:

Berkshire Hathaway Shareholder Letters 1987:

Berkshire Hathaway Shareholder Letters 1992:

2.1 - Đi sâu MEANING:

Mục đích của nhà đầu tư là tìm ra doanh nghiệp tuyệt vời và sau đó (1) tiến hành định giá trị Intrinsic Value của doanh nghiệp đó, tức là phải ước lượng lợi nhuận + dòng tiền tự do trong tương lai mà doanh nghiệp sẽ làm ra; ngoài việc định giá trị Value của doanh nghiệp để mua vào, nhà đầu tư còn phải (2) theo dõi tình hình kinh doanh hàng quý lên xuống như thế nào để đảm bảo những nhìn nhận ước lượng của mình về doanh nghiệp đang đi đúng hướng; (3) Chưa kể còn phải theo dõi tình hình kinh doanh của các đối thủ cạnh tranh trong ngành đang lên xuống như thế nào, doanh nghiệp mình đang KILL họ hay họ đang KILL mình, cho nên việc HIỂU RÕ DOANH NGHIỆP là cực kỳ quan trọng. Muốn hiểu rõ doanh nghiệp, chúng ta phải đảm bảo:

+ Simple - Doanh nghiệp đó phải ĐƠN GIẢN, đơn giản thì mới DỄ HIỂU, dễ hiểu thì mới dễ ƯỚC LƯỢNG LỢI NHUẬN trong tương lai ( Simple -> Understand -> Estimate Future Earnings ). Đầu tư chỉ đơn giản là trò chơi ước lượng lợi nhuận trong tương lai. Warren Buffett từng nói trong bức thư 2013 rằng " Khi Charlie và tôi mua vài cổ phiếu - chúng tôi coi như là mua một phần nhỏ của doanh nghiệp - thì phân tích của chúng tôi cũng tương tự như cách chúng tôi mua cả một doanh nghiệp. Trước tiên, chúng tôi phải quyết định liệu rằng chúng tôi có thể ước lượng khoản thu nhập ( Lợi nhuận or Earning ) mà tài sản sẽ làm ra tầm 05 năm trở lên hay không. Nếu câu trả lời là YES, chúng tôi sẽ mua cổ phiếu ( hoặc cả doanh nghiệp ) nếu nó được bán với giá hợp lý gần cận dưới trong ước tính (Intrinsic Value) của chúng tôi. Tuy nhiên, nếu chúng tôi cảm thấy khó có thể ước lượng khoản thu nhập trong tương lai của khoản đầu tư đó - mà thường là như vậy - chúng tôi chỉ đơn giản là di chuyển sang khoản đầu tư tiềm năng khác ( WE SIMPLY MOVE ON TO OTHER PROSPECTS )

+ Stable - Doanh nghiệp phải có tình hình kinh doanh ỔN ĐỊNH, có nền tảng cơ bản VỮNG CHẮC, càng ổn định càng vững chắc thì xác suất ước lượng tình hình kinh doanh tương lai đúng càng cao

+ Circle of competence - Doanh nghiệp đó phải nằm trong VÒNG TRÒN HIỂU BIẾT của nhà đầu tư. Trong suốt các bức thư gửi cổ đông, và các cuộc phỏng vấn, khi được hỏi cái gì là khó khăn nhất trong đầu tư, Buffett luôn đề cập đến khái niệm Vòng Tròn Hiểu Biết Circle of Competence, tức là chúng ta phải nhận ra cái gì mình hiểu rõ, cái gì mình không hiểu rõ, và quan trọng nhất, ranh giới giữa 2 phần trên, cái gì nửa hiểu nửa không hiểu mơ hồ mông lung, đây là vùng đất của sự nguy hiểm, các nhà đầu tư thường hay mất mạng ở đây. Giả sử chúng ta muốn sở hữu cổ phần của 05 doanh nghiệp tốt như: nhựa Bình Minh BMP, dược Imexpharm IMP, vàng bạc đá quý Phú Nhuận PNJ, điện khí Nhơn Trạch 2 NT2, ngân hàng Vietcombank VCB; nhưng nếu nhà đầu tư hiểu ngành nhựa và ngành dược mà không hiểu ngành ngân hàng kiếm tiền bằng cách nào, hãy tập trung BMP IMP và quên đi VCB; nếu nhà đầu tư hiểu ngành ngân hàng nhưng không biết turbin phát điện quay như thế nào, hãy tập trung VCB và quên đi NT2; và cứ như thế. Trong thư gửi cổ đông năm 1996, Buffett viết: " Đầu tư thông minh không quá phức tạp, mặc dù không thể nói là dễ dàng. Những gì nhà đầu tư cần làm là khả năng đánh giá đúng những doanh nghiệp được chọn. Chú ý từ "được chọn": Bạn không cần phải là chuyên gia trong mọi doanh nghiệp hoặc nhiều doanh nghiệp. Bạn chỉ cần có khả năng đánh giá những doanh nghiệp trong Vòng Tròn Hiểu Biết của mình. Kích thước to hay nhỏ của vòng tròn không quan trọng, biết được giới hạn của nó, mới là điều sống còn ". Mấy năm sau, Buffett còn bồi thêm " Không có gì xấu hổ cả khi tự nhận mình là nhà đầu tư ' không-biết-gì '. Vấn đề chỉ xuất hiện khi bạn không-biết-gì nhưng lại nghĩ mình biết-chút-gì-đó - There is nothing wrong with a 'know nothing' investor who realizes it. The problem is when you are a 'know nothing' investor but you think you know something "

( Link Warren Buffett nói về MEANING - Simply Understand là gì ? )

2.2 - Đi sâu MANAGEMENT:

Thực sự, để bàn về việc đánh giá Management ( hay Corporate Governance ) hay nôm na là đánh giá tài năng và nhân cách Ban lãnh đạo (BLĐ) của doanh nghiệp là một việc rất khó, và chúng tôi cũng không dám lạm bàn "múa rìu qua mắt thợ", vì lĩnh vực đánh giá con người này rất khó và rất mơ hồ định tính, quý độc giả phải tự trải nghiệm và tự rút ra bài học cho mình, chúng tôi chỉ xin đóng góp vào mục này vài ý chính như sau về các đặc điểm của Management mà chúng tôi mong muốn:

+ Intergrity - NHÂN (ĐỨC, TÂM, TÍN, NGHĨA): BLĐ phải là người chính trực, trung thực, có nhân cách đạo đức tốt, có ĐỨC Có TÂM có TÍN có NGHĨA

+ Intelligence - TRÍ (TÀI, TẦM): BLĐ phải là người thông minh, sáng suốt, có trí tuệ, có tài năng trong lĩnh vực kinh doanh mà doanh nghiệp đang làm, tài năng trong quá trình SINH TIỀN và DỤNG TIỀN

+ Energy - DŨNG: BLĐ phải có năng lực thực thi, phải dám nghĩ dám làm, để thực hiện những ý tưởng, kế hoạch mà mình đã vạch ra. Có TRÍ ( dám nghĩ, biết cách làm ) mà không có DŨNG ( Ko dám làm ) thì chẳng có kết quả gì. Có DŨNG mà Ko có TRÍ, tức dám làm mà không biết cách làm như thế nào, cũng thất bại chẳng có kết quả gì. Phải dám nghĩ dám làm, phải TRÍ DŨNG song toàn, hữu MƯU hữu DŨNG

+ Thoughtful Capital Allocation - PHÂN BỔ VỐN - DỤNG TIỀN: Có khả năng DỤNG TIỀN tốt thể hiện qua các hoạt động sau: Chính sách cổ tức rõ ràng, Mua lại cổ phiếu quỹ hợp lý, Thực hiện các thương vụ mua bán sáp nhập M&A hợp lý, Chi tiêu vốn cho mở rộng business (mua tăng trưởng EPS) hợp lý. Đảm bảo "giả thuyết 1 USD" hoạt động tốt

+ Finance/ Accouting - Minh bạch, Không mờ ám về mặt tài chính kế toán: BLĐ phải minh bạch, trung thực về mặt tài chính kế toán, chúng tôi không thích những lãnh đạo hay "cook" xào nấu data số liệu kế toán, những ban lãnh đạo hay gian lận xào nấu có dấu hiệu mờ ám kế toán trước sau gì cũng lừa dối cổ đông

+ Owner Orientation: Suy nghĩ cho quyền lợi cổ đông, tư duy như cổ đông

+ Cost Obsessive: Tư duy tiết kiệm, luôn ám ảnh với chi phí

+ Curiosity: BLĐ phải có óc tò mò và đam mê học hỏi cái mới, phải là Continuous Learning Machine Cái máy học hỏi liên tục

+ Institutional Imperative: Chống lại tính bầy đàn, sự bắt chước máy móc

+ Patient: Kiên nhẫn, nhẫn nại theo đuổi mục tiêu

+ Rational: Lý trí

+ Positive thinking: Suy nghĩ tích cực

( Link Warren Buffett nói về tính cách MANAGEMENT mà ông kỳ vọng - Chính trực, thông minh và có năng lực ( Nhân, Trí, Dũng ) )

2.3 - Đi sâu MOATS - Lợi thế cạnh tranh:

2.3.1 - ROE (Return on Equity) - Tỷ suất sinh lợi của Lợi nhuận sau thuế (LNST) trên vốn chủ sở hữu (VCSH) :

a) ROE phải cao, bền (Đã, đang, và sẽ) > 20%: Business có MOATS thì phải có ROE cao trong nhiều năm

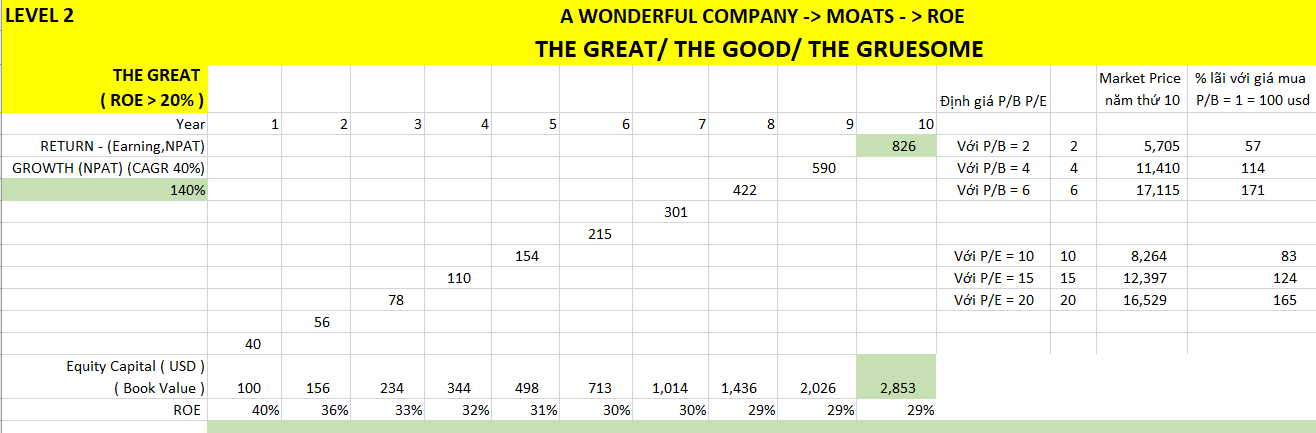

Có lần Buffett đã mô tả doanh nghiệp lý tưởng mà ông muốn sở hữu như sau: " Doanh nghiệp lý tưởng tuyệt vời là doanh nghiệp có thể tạo ra lợi nhuận cao trên vốn chủ sở hữu (ROE) và có khả năng tái đầu tư phần lớn lợi nhuận giữ lại với tỷ lệ lợi nhuận trên vốn (ROE) cao tương tự. Hãy tưởng tượng một doanh nghiệp có vốn chủ sở hữu 100 triệu USD, kiếm được lợi nhuận trên vốn chủ (ROE) 20% ( tức 20 triệu USD) và tái đầu tư tòan bộ 20 triệu USD lợi nhuận đó, năm tiếp sau nó sẽ kiếm được lợi nhuận là 20% của 120 triệu USD ( tức 24 triệu USD ), và cứ thế ... "

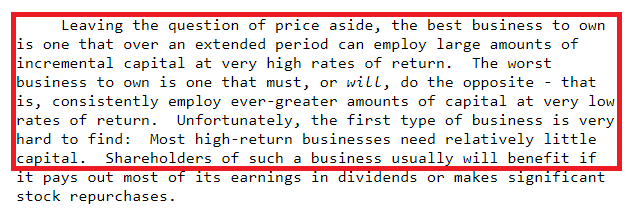

Lần khác, trong thư gửi cổ đông năm 1992, Buffett có viết " The best business to own is one that over an extended period can employ large amounts of incremental capital at very high rates of return - Xét trong khoảng thời gian dài, business tốt nhất là business có thể sử dụng một lượng vốn lớn gia tăng với tỉ suất lợi nhuận trên vốn cao "

Phải hiểu câu nói này như thế nào đây ? Có thể hiểu nôm na như thế này, ROE trong Kinh doanh Business cũng giống như Lãi Kép trong Đầu tư Investing:

+ Dưới góc nhìn Đầu tư Investing: Với số vốn CSH gốc ban đầu là 100 tỉ vnd, và nhà đầu tư A có khả năng tạo ra lãi kép đầu tư 30%/ năm thì số vốn CSH mới vào năm thứ 10 sẽ là 100 tỉ x 1.3^10 = 1,378 tỉ vnd. Mr A sẽ có tài sản là 1,378 tỉ vnd, tăng 13 lần so với vốn gốc 100 tỉ ban đầu

+ Dưới góc nhìn Kinh doanh Business: nhà kinh doanh businessman B mở ra một doanh nghiệp B' có vốn chủ sở hữu gốc ban đầu = 100 tỉ vnd và có khả năng làm ra mức ROE = 30% suốt 10 năm trong tương lai (với giả thuyết là tất cả lợi nhuận làm ra được giữ lại tái đầu tư gộp vào, làm tăng vốn CSH), thì vốn CSH vào năm thứ 10 sẽ là 1,378 tỉ. Hay hơn ở chỗ này, nếu doanh nhân B quyết định niêm yết DN B' lên thị trường cổ phiếu và DN B' vẫn còn nhiều triển vọng tăng trưởng, thì thị trường có thể trả cho DN B' mức giá ít nhất tầm P/E = 10, tức P/B = 3, tức DN B' sẽ có vốn hóa tương ứng là 1,378 tỉ vnd x 3 = 4,161 tỉ vnd. Mr B sẽ có khối tài sản là 4,161 tỉ vnd, tăng 41 lần so với vốn gốc 100 tỉ ban đầu.

Như vậy, tài sản của Mr B đã tăng 41 lần sau 10 năm chỉ với ROE = 30%. Bạn có thể tự làm ví dụ tương tự khi thay ROE = 20% hoặc 40%.

Ví dụ kinh điển nhất cho trường hợp này là doanh nghiệp Thế Giới Di Động MWG, với ROE = 30-50% trong suốt nhiều năm và lợi nhuận đa phần được giữ lại để tái đầu tư; Vốn CSH của MWG từ vốn góp ban đầu 2 tỉ vnd cộng với hơn 1,300 tỉ sau nhiều lần tăng vốn, giờ vốn CSH đã là 20,000 tỉ; với mức định giá hiện tại P/B = 5, đã đưa vốn hóa thị trường của MWG vược qua 100,000 tỉ vnd, đưa các cổ đông sáng lập MWG thành các đại gia nắm hàng ngàn tỉ vnd

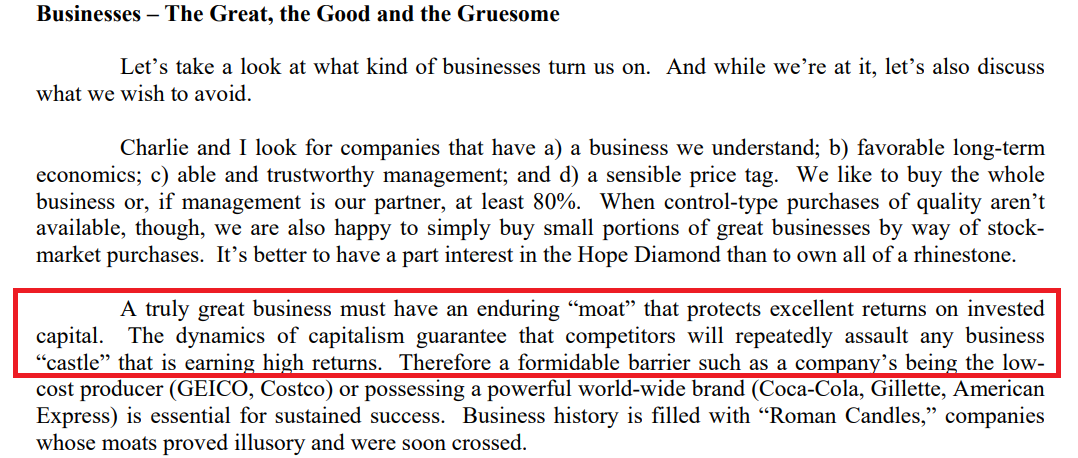

Trong bức thư năm 2007, Buffett nhấn mạnh " Một doanh nghiệp thực sự tuyệt vời phải có một "Con hào kinh tế Moat" bền vững để bảo vệ tỷ suất lợi nhuận cao tuyệt vời trên vốn đầu tư mà doanh nghiệp đang sở hữu. Động lực của chủ nghĩa tư bản đảm bảo rằng các đối thủ cạnh tranh sẽ liên tục tấn công bất kỳ "Lâu đài kinh doanh" nào đang kiếm được tỷ suất lợi nhuận cao - A truly great business must have an enduring “moat” that protects excellent returns on invested capital. The dynamics of capitalism guarantee that competitors will repeatedly assault any business “castle” that is earning high returns.

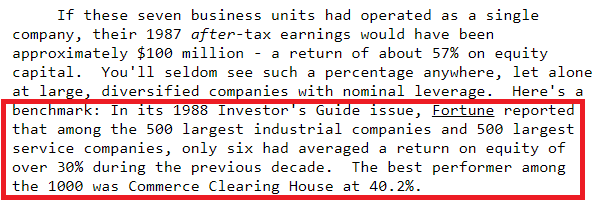

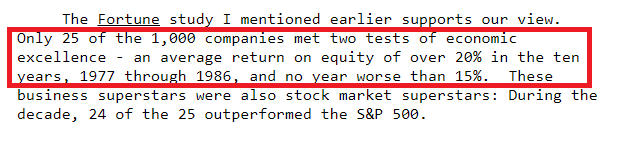

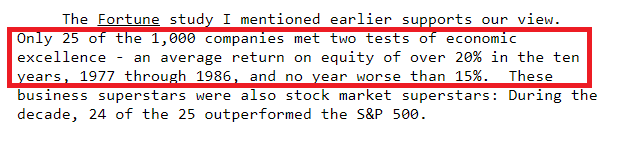

Đặc biệt là trong bức thư năm 1987, sau khi nói về 7 doanh nghiệp con mà Berkshire Hathaway đang sở hữu ( Buffalo News, Fechheimer, Kirby, Nebraska Furniture Mart, Scott Fetzer Manufacturing Group, See's Candies, and World Book ) đã đạt ROE liên tục trên 50%, Buffett nói rằng trong danh sách Fortune 1000 năm 1988, chỉ có 06 doanh nghiệp có thể đạt ROE trên 30% suốt 10 năm qua, và chỉ có 25 doanh nghiệp đạt ROE trung bình trên 20% suốt 10 năm qua và không có năm nào dưới 15% - " In its 1988 Investor's Guide issue, Fortune reported that among the 500 largest industrial companies and 500 largest service companies, only six had averaged a return on equity of over 30% during the previous decade. The best performer among the 1000 was Commerce Clearing House at 40.2% [...] The Fortune study I mentioned earlier supports our view. Only 25 of the 1,000 companies met two tests of economic excellence - an average return on equity of over 20% in the ten years, 1977 through 1986, and no year worse than 15%."

TÓM LẠI:

Năm 1942, nhà kinh tế học Joseph Schumpeter đã xuất bản một công trình nghiên cứu khá nhức não: Chủ nghĩa tư bản, Chủ nghĩa xã hội và Dân chủ, trong đó ông có đưa ra một thuật ngữ quan trọng " Creative Destruction - Sự phá hủy mang tính sáng tạo ". Ông nói " Trái tim của chủ nghĩa tư bản là Creative Destruction - At the heart of capitalism is Creative Destruction", hiểu sâu tức là cốt lõi của chủ nghĩa tư bản là sự cạnh tranh liên tục để đi tìm lợi nhuận cao trên vốn bỏ ra, nó làm biến đổi phá hủy cái cũ, và tạo ra cái mới

Bản chất của chủ nghĩa tư bản Capitalism cũng như mục đích của việc vận hành business là luôn đi tìm lợi nhuận trên vốn chủ sở hữu ROE cao. Những doanh nghiệp ngành hàng đang làm ra tỉ suất sinh lợi trên vốn chủ sở hữu ROE cao, rồi cũng sẽ thu hút nhiều đối thủ tham gia ngành, các doanh nghiệp đó sẽ bị copy và cạnh tranh, ban đầu cạnh tranh ít, sau dần cạnh tranh nhiều lên, cho đến khi tỉ suất sinh lợi trên vốn ROE bị xói mòn đến mức cực thấp và biến mất, thì không còn ai muốn nhảy vào ngành hàng đó nữa vì nó chẳng mang lại lợi nhuận trên vốn ROE xứng đáng để bỏ tiền ra đầu tư.

Theo thời gian, trong những doanh nghiệp tạo ra ROE cao, chỉ những doanh nghiệp có lợi thế cạnh tranh MOATS mạnh mẽ, chắc chắn, bền vững thì mới tồn tại và vẫn giữ được ROE cao, nếu không tất cả sẽ bị xóa sổ đóng cửa bởi Creative Destruction. Do đó, theo thời gian, nếu chúng ta nhìn thấy được những doanh nghiệp nào có thể tạo ra lợi nhuận cao trên vốn CSH nhiều năm liên tục ( ROE cao ), chúng ta có thể tạm kết luận rằng Doanh nghiệp đó có Lợi thế cạnh tranh hay có MOATS

b) ROE phải chất lượng (Đã, đang, và sẽ):

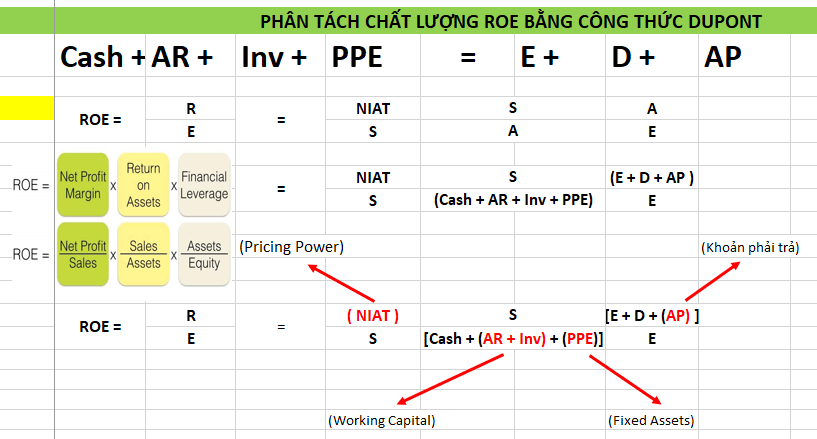

+ Phân tách chất lượng ROE bằng công thức Dupont:

Doanh nghiệp làm ra được ROE cao > 20% là một chuyện, nhưng chất lượng của ROE > 20% lại là một chuyện khác. Giả sử có 03 doanh nghiệp DHG LIX HPG cùng làm ra ROE = 25%, nếu phân tích sâu, chúng ta sẽ thấy rằng chất lượng ROE của cả 03 doanh nghiệp này không giống nhau

Để hiểu sâu chủ đề này, chúng ta cần phải hiểu một công cụ quan trọng trong phân tích tài chính doanh nghiệp, đó là công thức Dupont. Công thức Dupont tách ROE thành 3 thành phần khác nhau gồm:

(1) Biên lợi nhuận sau thuế ( NPAT/ S )

(2) Vòng quay tổng tài sản ( S/A )

(3) Đòn bẩy tài chính ( A/E )

Buffett hay nói rằng ông thích những doanh nghiệp có thể tăng ROE cao nhờ vào: (1) Biên lợi nhuận sau thuế sau thuế cao; hoặc nhờ vào (2) Vòng quay tổng tài sản cao; Hơn là nhờ vào (3) Đòn bẩy tài chính cao từ Nợ vay ( trừ trường hợp Đòn bẩy tài chính cao từ lợi thế chiếm dụng Khoản phải trả thì ok ). ROE cao chất lượng là ROE phải đi từ (1) & (2)

Về thành phần (1) & (2), trong thử gửi cổ đông năm 1981, Buffett có nói rằng ông thích những doanh nghiệp có ROE cao nhờ vào 02 đặc tính kinh tế sau:

(a) Pricing Power - Có khả năng tăng Giá bán (Price) dễ dàng để tăng doanh thu (Doanh thu = Sản lượng x Giá bán), tăng lợi nhuận sau thuế, mà không sợ mất sản lượng. Tức có Quyền năng tăng Giá (Pricing Power) để làm tăng (1) Biên lợi nhuận sau thuế NIAT, qua đó làm tăng ROE. Buffett nói rằng không có nhiều doanh nghiệp sở hữu Quyền năng tăng Giá, chỉ vài DN có khả năng đó, ví dụ Coca Cola, Apple

(b) Additional Earning No Additional Capital - Có khả năng tăng sản lượng dễ dàng để làm tăng doanh thu (Doanh thu = Sản lượng x Giá bán), tăng thêm lợi nhuận sau thuế ( Additional Earning ), mà không cần bơm thêm vốn đầu tư mới vào ( Additional Capital or Incremental Capital ) [ Vốn đầu tư mới chủ yếu là 2 loại vốn Capitals: Vốn lưu động Working Capital Needs ( Các DN thương mại hay cần ) và Vốn đầu tư mới vào tài sản cố định máy móc thiết bị nhà xưởng Fixed Asset Investment - Capex để làm tăng công suất ( Các DN sản xuất hay cần)]. Tức là có khả năng tăng (2) Vòng quay tài sản (S/A = S/(Cash+AR+Inventory+PPE)), qua đó làm tăng ROE. Buffett thường không quan trọng lợi nhuận tạo ra tăng thêm là 10 đồng hay 100 đồng, tức EPS Growth là bao nhiêu, mà ông quan trọng là cần bao nhiêu vốn để tạo ra tăng trưởng EPS Growth đó, tức ROE mới là bao nhiêu, câu hỏi cơ bản của Buffett là " How much additional capital was required to produce the addiontal earning ? ". Bufett cũng kết luận luôn là đa số các ngành nghề (đặc biệt là DN thương mại và sản suất) đều có khuyết điểm này, tức muốn tăng LNST phải tăng doanh thu, tăng doanh thu phải tăng sản lượng, tăng sản lượng phải tăng Vốn lưu động ( Tồn kho, Khoản phải thu ) hoặc Tài sản cố định ( Máy móc, thiết bị, nhà xưởng ) hoặc Cả hai loại trên, chỉ có ít ngành không có khuyết điểm trên ví dụ như ngành bảo hiểm

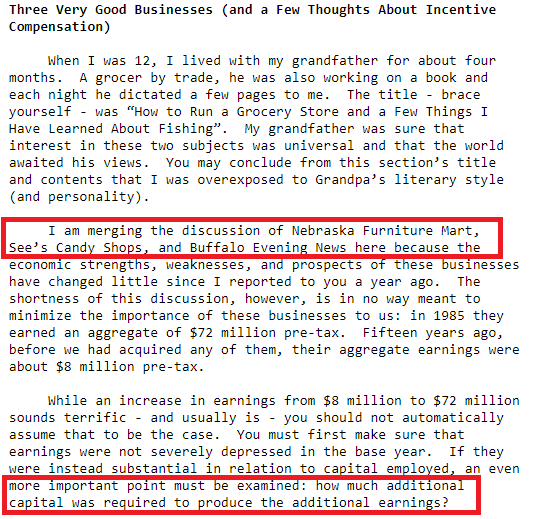

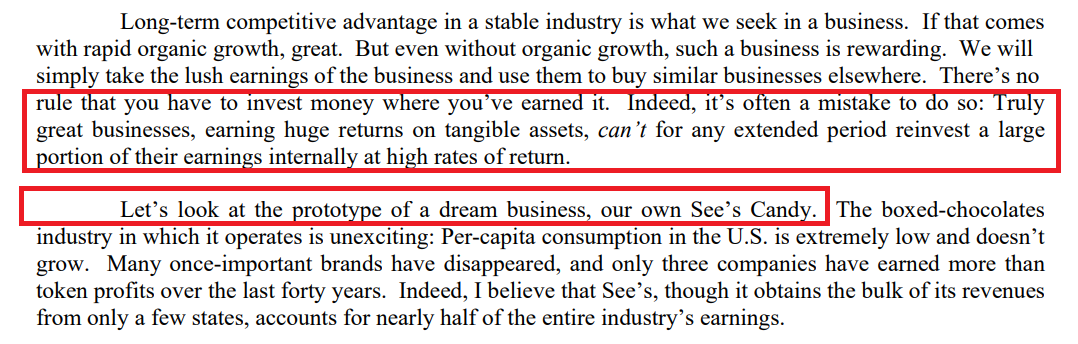

Thông qua thư gửi 1985, Buffett đưa ra ví dụ về 03 doanh nghiệp Nebraska Furniture, See's Candy Shops, và Buffalo Evening News, ông nhắc đi nhắc lại rằng, không có nhiều doanh nghiệp sở hữu những đặc tính kinh tế này, tức là không có nhiều doanh nghiệp có khả năng tăng thêm gấp đôi lợi nhuận (Additional Earnings) mà lại không yêu cầu bơm thêm vốn đầu tư mới (Additional Capital) gấp đôi tương ứng. Trong 15 năm, 3 doanh nghiệp này đã tăng lợi nhuận trước thuế từ 8 mil USD lên 72 mil USD ( tức tăng thêm 64 mil USD), mà chỉ cần thêm có 40 mil USD vốn mới rót vào, tức tạm nhẩm tính ROE = 64/40 = 160%.

Buffett giải thích là hầu hết các doanh nghiệp tốt ở Mỹ, để tạo ra thêm 1 đồng lợi nhuận cần thêm 5 đồng vốn mới bơm vào, tỉ lệ lợi nhuận sau thuế tăng thêm/ vốn tăng thêm ROE = 1/5 = 20%, muốn thêm 1 đồng lãi phải bơm thêm 5 đồng vốn. Trong khi 03 doanh nghiệp này, để tạo ra thêm 64 mil USD lợi nhuận tăng lên ( đáng lẽ phải cần thêm 64x5=320 mil USD vốn mới bơm vào ) chỉ cần thêm 40 mil USD vốn mới rót vào, tỉ lệ lợi nhuận tăng thêm/ vốn tăng thêm = 64/40 = 160%, muốn thêm 1 đồng lợi nhuận chỉ phải bơm thêm 0.6 đồng, hiệu quả hơn 8 lần một doanh nghiệp bình thường về sử dụng vốn đầu tư Capital

Về thành phần (3), trong thư gửi cổ đông năm 1992, Buffett đã nhấn mạnh rằng: "Business loại này (wonderful) rất khó tìm, hầu hết các wonderful business thường cần rất ít vốn". Trong một bức thư khác sau đó, Buffett còn nói thêm " Thậm chí các A wonderful business thường là không cần vay nợ, nếu phải vay nợ thì cơ bản đó không phải là A wonderful business "

( Link Warren Buffett nói về Pricing Power Quyền lực tăng giá của Coca Cola )

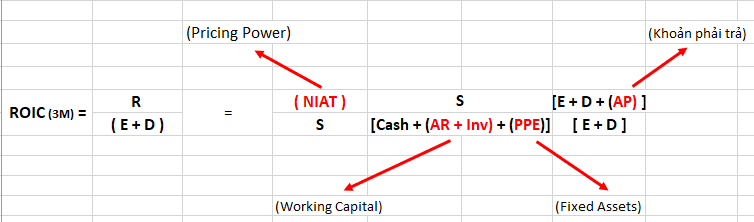

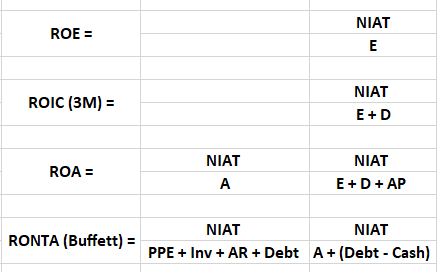

+ ROIC - Returns on Invested Capital - Tỷ suất sinh lợi ROIC - Doanh nghiệp có MOATS là DN có khả năng tạo ra Lợi nhuận sau thuế trên vốn đầu tư cao (Đã, đang, và sẽ):

Nếu gặp 2 doanh nghiệp X & Y đều có ROE = 25% như nhau, nhưng doanh nghiệp A không hề có Nợ vay (Debt), còn doanh nghiệp B có Nợ vay khá nhiều, thì tất yếu Tỷ suất sinh lợi ROIC của X & Y sẽ rất khác nhau. Người ta hay dùng chỉ số ROIC để tách những doanh nghiệp có ROE cao nhờ vào Nợ vay ra khỏi danh sách Wonderful hoặc phải xếp hạng độ Wonderful thấp hơn các doanh nghiệp không cần vay nợ khác

Trong thư gửi cổ đông năm 2007, Buffett đã chia doanh nghiệp thành 03 loại khác nhau, dựa trên tỷ suất sinh lợi trên vốn đầu tư ( ROIC - Returns on Invested Capital ):

The Great - Loại Tuyệt Vời ( Có MOATS tốt )

The Good - Loại Tốt

and The Gruesome - Loại Tệ Hại

( Link Warren Buffett nói về 03 loại mô hình kinh doanh khác nhau: Tuyệt vời, Tốt và Tệ hại )

Berkshire Hathaway shareholder Letters 2007:

Tóm gọn lại bức thư 2007:

Dựa vào từng mô hình kinh doanh business model, Buffett đã chia các doanh nghiệp thành 03 loại khác nhau do tỷ suất sinh lợi trên vốn đầu tư ROIC khác nhau:

The Great - Loại Tuyệt Vời ( See's Candy ): Loại mô hình kinh doanh có thể tạo ra mức tỷ suất sinh lợi cao trên vốn chủ đầu tư, tức ROIC cao, lợi nhuận sau thuế tự tăng trưởng (additional earnings) qua các năm mà không cần thêm vốn mới (no additional capital) rót vào để tăng trưởng hoặc rót thêm rất ít, tỷ suất sinh lợi ROIC cao hơn qua các năm.

The Good - Loại Tốt ( FlightSafety ): Loại mô hình kinh doanh có thể tạo ra mức tỷ suất sinh lợi vừa trên vốn chủ đầu tư, tức mức ROIC vừa phải, cao hơn so với lợi suất gửi tiết kiệm, lợi nhuận sau thuế muốn tăng trưởng (additional earnings) thì phải cần thêm một ít vốn mới rót vào (additional capital), tỷ suất sinh lợi ROIC mang lại trên vốn mới thêm cũng vừa phải cao hơn so với gửi tiết kiệm .

The Gruesome - Loại tệ hại tăng trưởng lợi nhuận sau thuế nhưng nhai vốn kinh khủng ( Airlines - US Air ) : Loại mô hình kinh doanh tạo ra mức tỷ suất sinh lợi thấp trên vốn đầu tư, tức ROIC thấp, lợi nhuận sau thuế muốn tăng thì phải đầu tư bỏ thêm rất nhiều vốn mới ( bao gồm vốn lưu động + vốn đầu tư vào tài sản cố định ) và cũng mang lại mức tỷ suất sinh lợi ROIC thấp tương ứng.

Buffett tổng kết: " To sum up, think of three types of “savings accounts.” The great one pays an extraordinarily high interest rate that will rise as the years pass. The good one pays an attractive rate of interest that will be earned also on deposits that are added. Finally, the gruesome account both pays an inadequate interest rate and requires you to keep adding money at those disappointing returns."

" Tổng kết lại, hãy tưởng tượng rằng bạn có 03 tài khoản ngân hàng:

- The Great: Tài khoản tuyệt vời The Great trả một mức lãi suất cực kỳ hấp dẫn và mức lãi suất này sẽ tăng lên sau mỗi năm

- The Good: Tài khoản tốt The Good trả một mức lãi suất tạm hấp dẫn, nếu muốn lợi nhuận tăng thêm bạn phải bỏ thêm tiền vốn vào

- The Gruesome: Tài khoản tệ hại The Gruesome trả một mức lãi suất thấp tệ hại, luôn yêu cầu bỏ thêm vốn (tiền tiết kiệm) vào và mức lãi suất sinh lời mang lại cũng thấp tệ hại tương ứng

+ RONTA ( Return on Net Tangible Asset ) - Tỷ suất sinh lợi RONTA - Doanh nghiệp có MOATS là doanh nghiệp có thể tạo ra lợi nhuận sau thuế cao trên tài sản hữu hình ròng cao:

Chúng tôi xin chia sẻ một cách đơn giản để biết nhanh một doanh nghiệp nào đó thực sự có MOATs tuyệt vời hay không đó là test bằng chỉ số (X) RONTA > 25% ( hay Return on Net Tangible Assets > 25% ): lấy Returns (Lợi nhuận sau thuế Net Income After Tax NIAT ) chia cho Net Tangible Assets ( Tài sản cố định PPE + Tồn kho Inventory + Khoản phải thu AR + Tổng nợ vay Debt ), nếu thỏa chỉ số ( X) này liên tục trong suốt một chu kỳ kinh tế economic cycle 8-10 năm, đảm bảo rằng bạn đang cưỡi trên lưng một con tuấn mã A Wonderful Business, còn nếu chỉ 1-3% thì có thể kết luận cơ bản là bạn đang cưỡi trên lưng một con ngựa què, sẽ khó về đến đích trong dài hạn

Và đương nhiên, nếu chỉ số RONTA kiểu Buffett này (NIAT/(PPE + Inventory + AR + Debt)) thỏa > 25%, thì các chỉ số ROE (Net Income/Equity) hoặc ROIC (Net Income/(Equity + Debt) ) hoặc ROA (Net Income/ Total Asset) cũng sẽ thỏa > 25% tương ứng. Theo chúng tôi đánh giá, trong 4 chỉ số ROE ROIC ROA RONTA thì chỉ số RONTA (kiểu Buffett) này khá khắt khe hơn các chỉ số kia, và có rất ít doanh nghiệp tại VN pass qua được bài test này

Trong thư năm 1983, sau khi mua và vận hành See Candy nhiều năm, Buffett nói rằng đây là doanh nghiệp tuyệt vời vì thỏa (X) liên tục nhiều năm, và Buffett còn đảm bảo rằng không có nhiều doanh nghiệp ở Mỹ pass qua được bài test đơn giản này, hiện tại ở VN cũng không có nhiều doanh nghiệp thỏa bài test RONTA 25% liên tục nhiều năm này - " Vào năm 1972 ( và cho đến bây giờ ), chỉ có tương đối ít doanh nghiệp thỏa kỳ vọng kiếm được 25% lợi nhuận sau thuế trên tổng tài sản hữu hình ròng (RONTA = 25%) như See's làm được, hơn nữa, phải với một chính sách kế toán thận trọng và không dùng đòn bẩy - In 1972 (and now) relatively few businesses could be expected to consistently earn the 25% after tax on net tangible assets that was earned by See’s doing it, furthermore, with conservative accounting and no financial leverage "

Trong thư năm 2019, Buffett cũng nhấn mạnh là Berkshire Hathaway muốn mua một doanh nghiệp mà "phải (must) kiếm được Returns cao trên tài sản hữu hình ròng cần để vận hành doanh nghiệp - First, they must earn good returns on the net tangible capital required in their operation"

( Link Warren Buffett nói về A Wonderful Business )

Berkshire Hathaway shareholder Letters 1983:

Berkshire Hathaway shareholder Letters 2019:

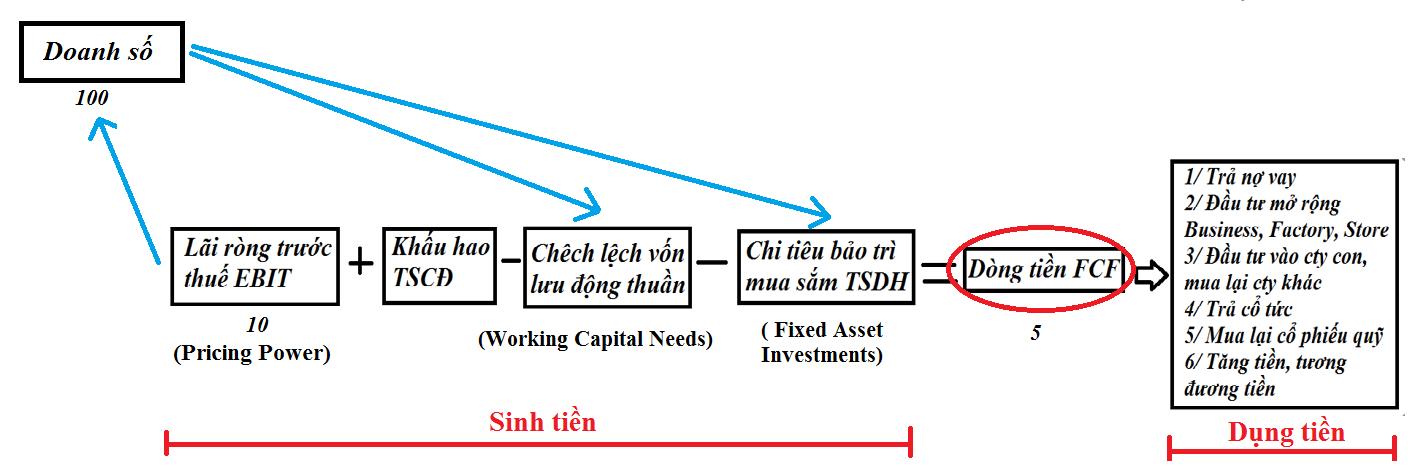

2.3.2 - FCF Conversion - Free Cash Flow Conversion - Khả năng chuyển 100 USD Lợi nhuận sau thuế LNST thành 100 USD tiền mặt Free Cash Flow

Free Cash Flow Conversion (%) = Free Cash Flow/ Lợi nhuận sau thuế

Ví dụ một doanh nghiệp X có doanh thu = 1000 USD, LNST = 100 USD, Free Cash Flow = 90 USD, thì FCF Conversion của DN X sẽ là 90/100 = 90%. Tức là DN X có khả năng chuyển 100 USD LNST thành 90 USD tiền mặt

Ví dụ khác, một doanh nghiệp Y có doanh thu = 1000 USD, LNST = 100 USD, Free Cash Flow = 20 USD, thì FCF Conversion của DN X sẽ là 20/100 = 20%. Tức là DN X chỉ có khả năng chuyển 100 USD LNST thành 20 USD tiền mặt

Doanh nghiệp tuyệt vời là doanh nghiệp có khả năng chuyển 100 USD LNST thành 100 USD tiền mặt Free Cash Flow, hoặc ít gì cũng 50 USD FCF

Tức A Wonderful Company nên có FCF Conversion > 50%

2.3.3 - GROWTH Tăng trưởng LNST trong tương lai:

Trong triết lý " BUY A WONDERFUL COMPANY AT A FAIR PRICE " của Buffett, có 2 loại A Wonderful Company: loại còn khả năng Growth và loại hết khả năng Growth. Ông có nói nhiều lần rằng, chỉ cần đó là A Wonderful Company, Growth hay ko Growth cũng được. Vì Growth thì sẽ định giá trị Intrinsic Value theo kiểu Growth, còn ko Growth thì sẽ định giá trị theo ko kiểu Growth.

Nhưng Buffett cũng nhấn mạnh rằng: ( A WONDERFUL COMPANY + còn khả năng GROWTH ) là tốt nhất

( Link Warren Buffett nói về A Wonderful Business & GROWTH )

---------

Kết luận về A WONDERFUL COMPANY:

Tóm lại, dù cho nói có dài dòng thì có thể hiểu đơn giản như thế này: một doanh nghiệp tuyệt vời trong mơ "A dream business" hay "A Wonderful Company" phải có các đặc điểm sau, và phải ưu tiên theo thứ tự (1) (2) (3), không được đảo ngược:

1) one that we can understand - MEANING - simply Understand Đơn giản dễ hiểu, ổn định, chắc chắn, có nền tảng cơ bản vững chắc, dẫn đến việc DỄ ƯỚC LƯỢNG LỢI NHUẬN trong tương lai 5-10 năm tới. Đầu tư chỉ đơn giản là trò chơi ước lượng lợi nhuận trong tương lai.

2) with favorable long term prospects - MOATS - Mô hình kinh doanh Business Model tốt, có lợi thế cạnh tranh mạnh mẽ, chắc chắn, bền vững và triển vọng tốt trong dài hạn, thể hiện qua:

2.1) ROE:

a) ROE cao, bền > 20% (Đã, đang, và sẽ) trong nhiều năm: "Earn good returns on equity while employing little or no debt" - Tạo ra lợi nhuận sau thuế (LNST) cao trên vốn chủ sở hữu trong khi dùng rất ít nợ vay hoặc không cần nợ vay

b) ROE chất lượng (Đã, đang, và sẽ):

+ Phân tách Dupont: Tập trung vào doanh nghiệp có Quyền năng tăng Giá ( Pricing Power ) và khả năng tăng Vòng quay tài sản để tăng ROE; Cẩn trọng với doanh nghiệp dùng Đòn bẩy tài chính Nợ vay để tăng ROE

+ ROIC > 20% trong nhiều năm : Earn " excellent returns on invested capital " - Tạo ra lợi nhuận sau thuế cao trên vốn đầu tư

+ RONTA > 20% trong nhiều năm: "Must earn good returns on the net tangible capital required in their operation" - Tạo ra lợi nhuận sau thuế cao trên tài sản hữu hình ròng cần để vận hành doanh nghiệp

2.2) Free Cash Flow Conversion phải cao, bền > 50% (Đã, đang, và sẽ): Khả năng chuyển Lợi nhuận sau thuế thành Tiền mặt phải cao. Mục đích cuối cùng của tất cả business là Tiền mặt Free Cash Flow, không phải Lợi nhuận sau thuế

2.3) Growth > 20% (Đã, đang, và sẽ): Tuyệt vời nhất là còn khả năng Tăng trưởng LNST > 20% yoy trong tương lai

3) operated by honest and competent people - MANAGEMENT - Được vận hành bởi ban lãnh đạo tốt, những người chính trực, thông minh và có năng lực ( Nhân [Đức,Tâm, Tín, Nghĩa], Trí [Tài, Tầm], Dũng ) (Đã, đang, và sẽ)

( Link Warren Buffett nói về A Wonderful Company & GROWTH )

Chúng tôi biết là bạn sẽ than thở: Ôi! DM Thật là định mệnh! Cái gì mà MEANING/ MOATS/ MANAGEMENT! MANAGEMENT/ MEANING/ MOATS! MOATS/ MANAGEMENT/ MEANING! Điên cả đầu! Toàn định tính, không có công thức định lượng nào cả! Việc xác định xem có hiểu được business MEANING hay không cũng là định tính ? Việc xác định xem business có thực sự MOATS hay không cũng là định tính ? Việc nhìn người nhìn ban lãnh đạo MANAGEMENT xem họ có chính trực thông minh có năng lực hay không, cũng là định tính ? Có cách nào xác định A Wonderful Business mà đơn giản hơn không ?

Chúng tôi xin thưa rằng: " Buffett hay nói Đầu tư thì đơn giản, nhưng không dễ dàng - Investing is simple, but not easy. Nếu có công thức định lượng nào để làm cho Investing dễ dàng hơn - kiểu như cứ A+B = C là xuống tiền - thì chúng tôi nghĩ hạng thằn lằn châu chấu cũng ăn được trong môn này và ai cũng là đại gia hết rồi, làm gì có người phá sản kẻ nhảy lầu nhảy sông ... "

Trong thư gửi cổ đông năm 1993, Buffett đã nói về việc này, ông nói rằng: " Những yếu tố này có thể sẽ khiến nhiều nhà phân tích cảm thấy không thể chịu nổi vì mơ hồ, vì chúng không thể được trích xuất ra từ bất kỳ cơ sở dữ liệu nào. Nhưng, khó khăn trong việc định lượng chính xác những vấn đề này không phủ nhận tầm quan trọng của nó cũng như không thể bỏ qua được. Như Justice Stewart nhận thấy rằng dù không thể công thức hóa việc kiểm tra xem như thế nào là khiêu dâm, nhưng ông khẳng định " Tôi sẽ biết khi tôi thấy nó " - Just as Justice Stewart found it impossible to formulate a test for obscenity but nevertheless asserted, "I know it when I see it "

Với kinh nghiệm nghiên cứu nhiều mô hình kinh doanh và đọc qua hàng trăm báo cáo tài chính của các doanh nghiệp trên Hose, Hnx, Upcom và các doanh nghiệp niêm yết quốc tế khác, chúng tôi khẳng định việc hiểu thế nào là một doanh nghiệp tuyệt vời A WONDERFUL COMPANY sẽ khó khăn vào lúc ban đầu, nhưng nếu bạn miệt mài siêng năng với niềm đam mê nghiên cứu cháy bỏng, dần dà, chỉ cần liếc qua một bản báo cáo tài chính, bạn cũng sẽ biết ngay được nó là Diamond hay Shit.

Hãy miệt mài, kiên nhẫn và đam mê, trong cuộc đời bạn chỉ cần tìm đúng vài viên Diamond là đã có thể nghỉ hưu sớm.

:

Xem thêm