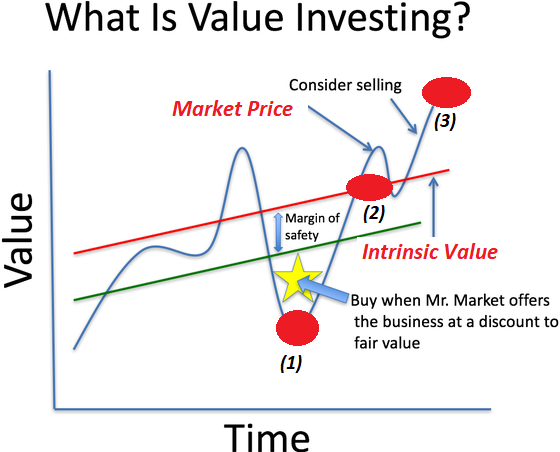

Đầu tư giá trị là triết lý đầu tư dựa theo các phương pháp phân tích cơ bản (FA-Fundamental Analysis), đi tìm lợi nhuận bằng cách chọn mua cổ phiếu khi Giá thị trường (Market Price) thấp hơn Giá trị nội tại (Intrinsic Value), đảm bảo có Biên an toàn (Mos-Margin of Safety) khi mua vào

Hay nói nôm na là mua tờ 1 USD (Value) với giá mua vào (Price) chỉ 40 cent

Price là biến số ngày nào cũng có, nhưng Value là biến số vô hình phụ thuộc vào lợi nhuận/dòng tiền FCF của doanh nghiệp trong tương lai

1. Đầu tư giá trị - Value Investing là gì ?

Đầu tiên, có 02 khái niệm mà chúng tôi muốn làm rõ trước, đó là khi chúng ta nhìn vào bất cứ doanh nghiệp nào (hay tài sản nào), não chúng ta phải luôn nhìn bằng 02 biến số: Giá (Price) và Giá trị (Value), hay dùng theo ngôn ngữ của Buffett mà chúng tôi thích hơn là Giá thị trường (Market Price) và Giá trị nội tại (Intrinsic Value)

Thông thường, với một doanh nghiệp X bất kỳ bắt đầu làm ăn kinh doanh tạo ra doanh thu lợi nhuận và dòng tiền, doanh nghiệp X luôn tồn tại Giá trị thực hay Giá trị nội tại (Intrinsic Value) của riêng nó. Khi niêm yết công khai cổ phần lên thị trường cổ phiếu, doanh nghiệp X xuất hiện thêm biến số Giá thị trường (Market Price), Market Price là giá được thị trường giao dịch mua bán hàng ngày lên xuống theo từng phút, Market Price của cả doanh nghiệp dao động lên xuống theo Market Price từng cổ phiếu được các nhà đầu tư mua bán hàng ngày.

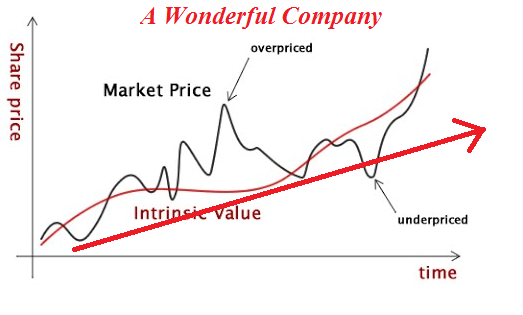

Market Price và Intrinsic Value là 02 biến số hoàn toàn khác nhau. Market Price được giao dịch theo từng phút, dao động phụ thuộc vào tâm lý thị trường, lúc nào ta cũng biết Market Price là bao nhiêu; còn Intrinsic Value là biến số vô hình, phụ thuộc vào lợi nhuận/dòng tiền FCF doanh nghiệp làm ra trong tương lai, mỗi người nhìn vào doanh nghiệp sẽ thấy một Intrinsic Value khác nhau do mỗi người nhìn vào doanh nghiệp sẽ thấy một tương lai sáng tối khác nhau. Market Price thì thay đổi nhanh biến động rất mạnh theo ngày, còn Intrinsic Value di chuyển thay đổi chậm do giá trị của doanh nghiệp phụ thuộc vào tình hình làm ăn kinh doanh của doanh nghiệp, mà tình hình kinh doanh của doanh nghiệp không thể nào thay đổi nhanh theo ngày, tuần, tháng được

Nguyên lý hoạt động cơ bản của Value Investing là: trong ngắn hạn, Market Price có thể dao động ngẫu nhiên lệch pha rất lớn so với Intrinsic Value, nhưng trong dài hạn, Market Price sẽ di chuyển tiệm cận với Intrinsic Value. Tức là, trong ngắn hạn, tờ 1 USD ( Value = 100 cent) có thể được giao dịch mua bán tại mức giá ( Price ) rất phi lý 10 cent hay 500 cent, nhưng trong dài hạn, mức giá ( Price ) sẽ có xu hướng di chuyển về vùng giá trị thực ( Value ) 100 cent của tờ 1 USD

Đầu tư giá trị (Value Investing) là triết lý đầu tư đi tìm lợi nhuận bằng cách tận dụng độ chênh lệch của Market Price vs Intrinsic Value, mua vào khi và chỉ khi Market Price thấp hơn Intrinsic Value, phải đảm bảo có Biên an toàn (Margin of safety-MoS) khi mua vào. Tức là, mua vào khi tờ 1 USD ( Value =100 cent) được bán với mức giá ( Price ) 40 cent, xem xét bán ra khi Price 40 cent di chuyển về lại xung quanh vùng Value 100 cent

Độ chênh lệch của Market Price vs Intrinsic Value được gọi là Margin of Safety (MoS), MoS vừa là Biên an toàn khi xuống tiền mua vào, mà cũng là lợi nhuận khi nhà đầu tư bán ra, MoS là điểm chính yếu phân biệt giữa đầu tư giá trị và đầu cơ, MoS được tạo ra từ việc định giá sai do thiếu kiến thức về đầu tư & doanh nghiệp ( tức do thiếu Knowledge ), và từ tâm lý sợ hãi và tham lam ( tức do yếu Psychology) của nhà đầu tư khi tham gia giao dịch mua bán trên thị trường.

Nhà đầu tư giá trị là những người đi tìm những doanh nghiệp tuyệt vời (A Wonderful Company), cố gắng định Giá trị nội tại Intrinsic Value của các doanh nghiệp đó, kiên nhẫn chờ đợi và chỉ mua vào khi nào Market Price được giao dịch dưới Intrinsic Value tạo ra Margin of Safety.

Margin of Safety MoS là một trong những khái niệm cơ bản quan trọng trong Value Investing: MoS vừa là tấm đệm giúp nhà đầu tư không bị mất vốn trong dài hạn nếu những tính toán về Intrinsic Value thiếu chính xác, hoặc nếu những biến số bất lợi không tính toán được trong kinh doanh xảy ra với doanh nghiệp (vì chỉ mua vào khi Market Price dưới Intrinsic Value khá xa); MoS cũng chính là khoản lợi nhuận của nhà đầu tư khi Market Price di chuyển về gần Intrinsic Value. Thị trường càng dao động hỗn loạn, MoS càng lớn càng an toàn và lợi nhuận sau đó sẽ càng cao vì sẽ có nhiều tờ 1 USD ( Value ) được rao bán với mức giá ( Price ) rất phi lý chỉ 10-20 cent

2. Lãi kép Compound Interest, Biên An Toàn Margin of Safety (MoS), Con số để Tự do tài chính F.I.R.E Number là gì? Tại sao Đầu Tư Giá Trị Value Investing cần có MoS?

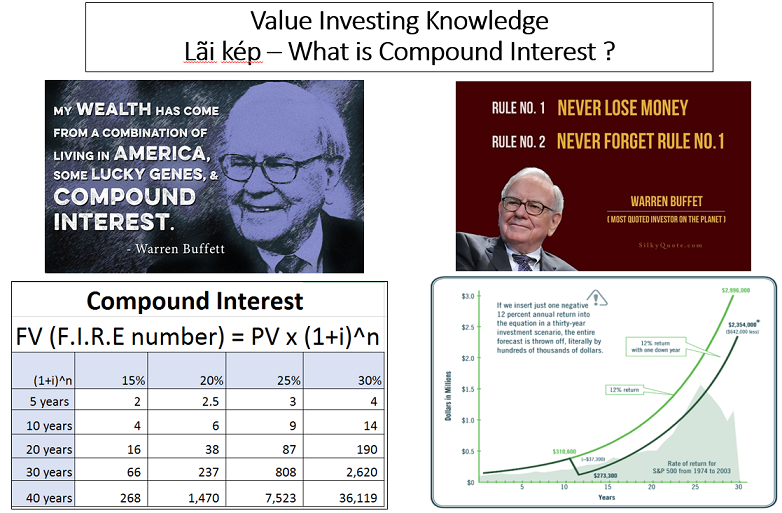

a) Lãi Kép Compound Interest

Warren Buffett có câu nói nổi tiếng trong đầu tư: " Rule 01: Never lose money. Rule 02: Never forget Rule 01 ", hiểu nôm na của câu nói này đó là bằng bất cứ giá nào, không được để mất vốn hay sứt mẻ vốn

Tại sao lại không được để mất vốn trong đầu tư ? Nhà đầu tư sở dĩ tích lũy được một tài sản lớn theo thời gian là bởi nhờ vào sức mạnh của Lãi Kép Compound Interest, thời gian đầu tư càng dài với lợi suất mang về càng cao, sức mạnh của Lãi Kép càng ghê gớm.

Ví dụ: Với 1 tỉ VND là vốn bắt đầu, nếu đầu tư với lợi suất 25% trong 20 năm số tiền mang về là 87 tỉ VND, nếu lợi suất 30% trong 30 năm số tiền mang về là 2620 tỉ VND, toán học làm việc thật phi thường. Tuy nhiên, kẻ thù của Lãi Kép là sứt mẻ vốn hoặc tệ hại nhất là mất vốn , cũng với số tiền 1 tỉ được đầu tư với lợi suất 25% trong 10 năm, nhưng năm thứ 11 bị âm -50% vốn, năm thứ 12 đến 20 vẫn đạt lợi suất 25%, số tiền cuối cùng mang về là 35 tỉ, khác xa 87 tỉ

( Buffett Partnership, LTD Letter 1965 )

( Link phim về Cuộc đời Warren Buffett khi Buffett nói về The power of Compound Interest Quyền năng và sức mạnh của Lãi Kép )

b) Biên An Toàn (Margin of Safety - MoS)

Biên An Toàn (Margin of Safety - MoS) chính là tấm đệm để đảm bảo số vốn của nhà đầu tư luôn được an toàn không bị sứt mẻ vốn khi xuống tiền đầu tư, mà cũng chính là khoản tiền lợi nhuận cho nhà đầu tư khi Market Price về gần vùng Intrinsic Value.

Ví dụ: Nếu giả sử doanh nghiệp X có Intrinsic Value được ước lượng tầm 13,000 tỉ VND, nhà đầu tư mua vào với Market Price lúc mua là 4,000 tỉ VND, giả sử sau đó Market Price giảm tiếp xuống 25% tức còn 3,000 tỉ VND, việc đó sẽ làm cho nhà đầu tư đau đớn vô cùng vì cảm thấy "sứt mẻ 25% vốn", nhưng đó chỉ là Market Price giảm tạm thời trong ngắn hạn, trong dài hạn, Market Price rồi cũng sẽ từ từ quay đầu tăng lên 4,000 tỉ VND, và chạy về vùng Intrinsic Value 13,000 tỉ VND

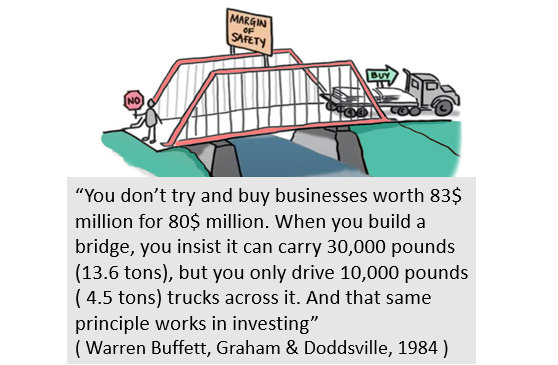

Năm 1984, Buffett đã từng đưa ra một ví dụ về chủ đề này: Trong kỹ thuật xây dựng cầu đường, khi xây một cây cầu với tải trọng thiết kế là 13 tấn, nhưng do các tính toán kết cấu có thể thiếu chính xác, thời tiết thiên nhiên sau nhiều năm sẽ thay đổi nhiều theo hướng bất lợi, nên người xây cầu luôn khuyến cáo các tài xế chỉ nên lái xe với tải trọng thực tế 4 tấn qua cầu, như vậy thì mãi mãi sẽ không có ai bị chết do xe quá nặng làm sập cầu, độ chênh lệch giữa tải trọng thiết kế và tải trọng thực tế 9 tấn gọi là Biên An Toàn MoS. Trong thế giới tài chính cũng vậy, khi định giá trị xác định Intrinsic Value của một doanh nghiệp X tầm khoảng 13,000 tỉ VND, cách tốt nhất để không mất vốn là đợi cho đến khi thị trường giao dịch với Market Price tầm 4,000 tỉ VND, thì nhà đầu tư giá trị hãy nên mua vào và sở hữu cổ phần doanh nghiệp X đó, độ chênh lệch 9,000 tỉ VND giữa Intrinsic Value và Market Price chính là Biên An Toàn MoS. MoS xuất hiện để đảm bảo những sai sót khi nhà đầu tư tính toán giá trị nội tại của doanh nghiệp, hay những biến số bất lợi bất ngờ xuất hiện làm Intrinsic Value của doanh nghiệp giảm so với tính toán ban đầu, và MoS cũng chính là phần lợi nhuận nhà đầu tư giá trị nhận được khi Market Price di chuyển về vùng Intrinsic Value.

( Nói theo cách ẩn dụ hài hước mà chúng tôi thích dùng hơn, Biên An Toàn (Margin of Safety MoS) nên được hiểu như là BCS (Ba con sâu hay Bao cao su), BCS (hay MoS) có 02 công dụng chính: một là giúp người chủ của nó an toàn không bị mắc các bệnh qua đường yêu đương không dính thai, tức không mất vốn hay sứt mẻ vốn; hai là giúp người chủ của nó có thể kéo dài cuộc yêu cảm xúc thăng hoa s.u.n.g s.ư.ớ.g lâu hơn, tức đạt được lợi nhuận.

Liệu có thứ gì trên đời cùng mang lại hai công dụng vĩ đại ( vừa an toàn vừa s.u.n.g s.ư.ớ.n.g ) hơn thế trong cả môn đầu tư và môn yêu đương ! )

Biên An Toàn lớn nhất là gặp lúc thị trường càng hoảng loạn, Market Price càng giảm mạnh, MoS càng lớn, thì khoản đầu tư càng an toàn hơn và lợi nhuận càng cao hơn. Hay hiểu cách khác, khi thị trường càng hoảng loạn, nếu xuống tiền đầu tư, khoản đầu tư của bạn càng an toàn vì MoS càng lớn, lúc đó rủi ro sẽ thấp nhất và lợi nhuận sẽ cao nhất. Buffett hay nói ông rất thích mua cổ phiếu lúc thị trường hoảng loạn vì đó là lúc an toàn nhất và lợi nhuận cũng cao nhất ( Whether we are talking about socks or stocks, I like buying quality merchandise when it is marked down). Nếu bạn có thể tận dụng lúc thị trường sợ hãi hoảng loạn, mua vào được tờ 1 USD ( Value ) với giá mua ( Price ) chỉ 10 cent thay vì giá mua 50-60 cent, thì đó là thời điểm MoS lớn nhất, đồng vốn an toàn nhất và lợi nhuận sau này sẽ cao nhất

Khi nói về Margin of Safety, Buffett từng nhấn mạnh rất nhiều lần rằng:

" Biên An Toàn là 3 từ quan trọng nhất trong đầu tư - The three most important words in investing: MARGIN OF SAFETY ".

" Thứ hai, và cũng quan trọng không kém, chúng tôi nhấn mạnh vào Biên An Toàn trong giá mua vào. Chúng tôi tin rằng, nguyên tắc Biên An Toàn này, được Ben Graham nhấn mạnh rất nhiều lần, chính là HÒN ĐÁ TẢNG của sự thành công trong đầu tư - Second, and equally important, we insist on a margin of safety in our purchase price. We believe this margin-of-safety principle, so strongly emphasized by Ben Graham, to be the cornerstone of investment sucess ( Shareholder Letters 1989 ) "

Biên An Toàn là sự khác biệt chính yếu giữa một nhà đầu tư giá trị Value Investor và một nhà đầu cơ Speculator. Nhà đầu cơ không bàn đến Biên An Toàn khi xuống tiền, cũng không bao giờ có Biên An Toàn trong giá mua và cũng không biết Biên An Toàn là cái gì

( Link Warren Buffett nói về BIÊN AN TOÀN MARGIN OF SAFETY )

c) Con số để Tự do tài chính - F.I.R.E Number

Chúng tôi thường cố gắng khuyên nhà đầu tư cá nhân là họ nên có con số Tự do tài chính F.I.R.E Number của riêng mình ( Financial Independence Retire Early Number ), con số này thường bằng 25 lần chi tiêu hàng năm của cả gia đình họ ( Annual Expenses x 25 = FIRE number, theo công thức 4% The 4% Rule ). Sau đó, dựa vào công thức Lãi Kép và tuân thủ nguyên tắc Biên An Toàn, họ có thể dễ dàng tính toán mục tiêu lợi suất đầu tư họ cần đạt mỗi năm và số năm mà gia đình họ có thể tự do tài chính.

FV (F.I.R.E Number) = PV x (1 + i )^n

FV (Future Value) hay F.I.R.E Number là con số tự do tài chính nhà đầu tư mong muốn đạt được

PV (Present Value) là số vốn gốc Capital mà nhà đầu tư đang có

i là mức lãi kép hàng năm nhà đầu tư kỳ vọng đạt được

n là số năm đầu tư

Như vậy, 03 biến số FIRE Number, Capital gốc, và i là thuộc về nhà đầu tư. Còn n là thuộc về Chúa (God), nhà đầu tư không thể control được

Ví dụ: Mỗi năm gia đình X cần chi tiêu 200 tr vnd/ năm cho tất cả các nhu cầu sống cơ bản từ ăn uống, giáo dục, du lịch, bảo hiểm, .... Vậy con số FIRE Number của gia đình X là tầm 5 tỉ vnd ( 200 tr vnd x 25 lần = 5 tỉ vnd ). Hiện tại, gia đình X đang sở hữu số tiền Capital gốc là 2.5 tỉ vnd, như vậy gia đình X chỉ cần tính toán là sao có thể tạo ra i = 25% mỗi năm trong thời gian n = 3 năm là họ sẽ chạm tới mốc tự do tài chính FIRE Number. Do đó, gia đình X chỉ cần tập trung vào i - mức lãi kép 25% mỗi năm là được, quên biến số n đi, vì i là biến số thuộc về năng lực đầu tư của gia đình X, còn n là biến số thuộc về Chúa (God)

Còn trường hợp gia đình bạn cũng giống như gia đình X, nhưng bạn chỉ có số tiền Capital gốc là 1.25 tỉ vnd, không sao cả, nếu giữ phong độ năng lực đầu tư ở mức i = 25%, bạn sẽ cần n = 6 năm để tự do tài chính và nghỉ hưu sớm FIRE

3. Giá Trị Nội Tại (Intrinsic Value) của doanh nghiệp là gì ? Định giá trị xác định Intrinsic Value như thế nào ?

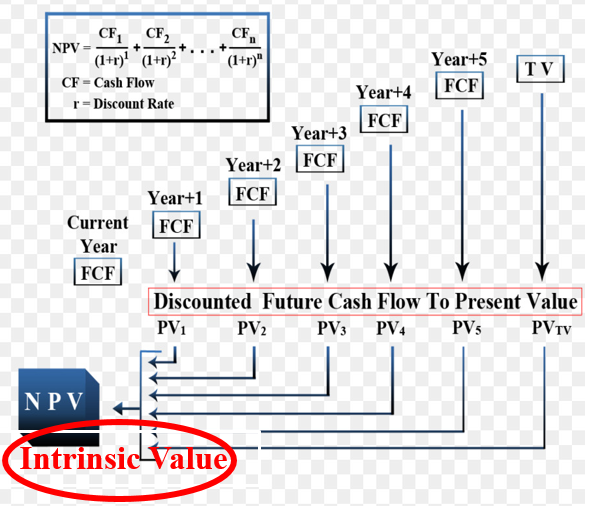

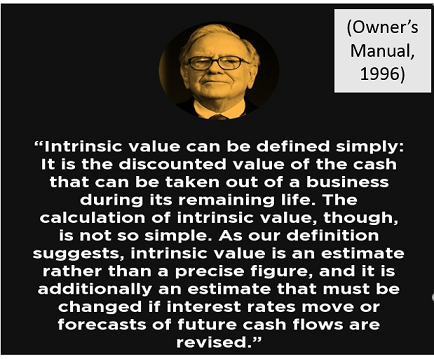

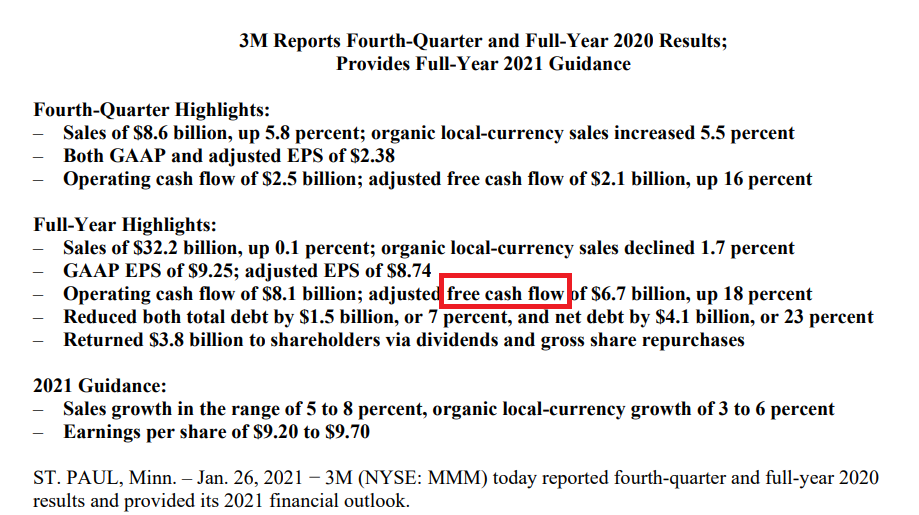

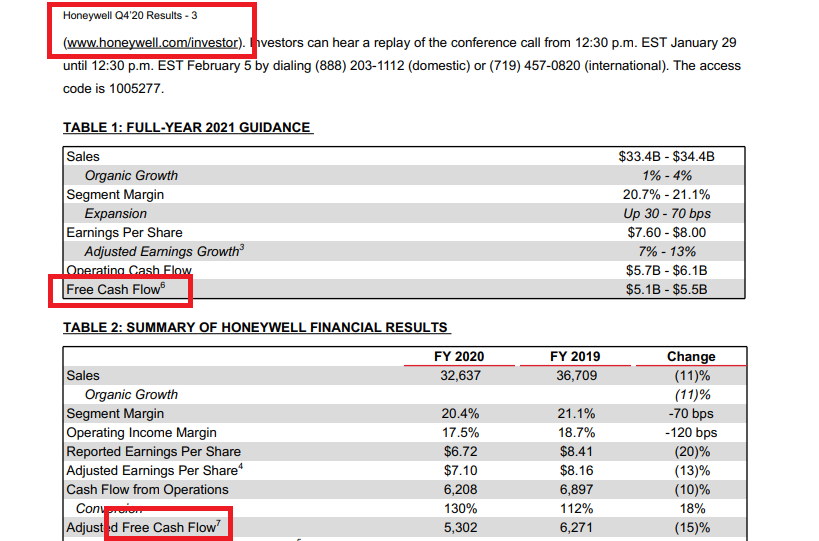

Trong thư hướng dẫn những nhà đầu tư định mua cổ phiếu BRK và sẽ trở thành chủ sở hữu của Berkshire Hathaway (BRK, Owner's Manual,1996 ), Warren Buffett có đưa ra định nghĩa về Intrinsic Value của một doanh nghiệp hay một tài sản bất kỳ như sau: " Intrinsic Value can be defined simply: It is discounted value of the cash that can be taken out of the business during it's remaining life - ( tạm dịch ) Giá Trị Nội Tại có thể được định nghĩa đơn giản: Đó là giá trị chiết khấu của các dòng tiền mặt được rút ra khỏi doanh nghiệp trong suốt vòng đời hoạt động còn lại của nó ". "The cash" mà Buffett nhắc đến, gọi theo ngôn ngữ kế toán, đó chính là dòng tiền tự do Free Cash Flow rút ra từ báo cáo tài chính của doanh nghiệp

Intrinsic Value là biến số vô hình, nó phụ thuộc nhiều vào lợi nhuận/dòng tiền FCF doanh nghiệp làm ra trong tương lai, mỗi người nhìn vào doanh nghiệp sẽ thấy một Intrinsic Value khác nhau do mỗi người nhìn vào doanh nghiệp sẽ thấy một tương lai sáng tối khác nhau. Intrinsic Value di chuyển thay đổi chậm do giá trị của doanh nghiệp phụ thuộc vào tình hình làm ăn kinh doanh của doanh nghiệp, mà tình hình kinh doanh của doanh nghiệp thường thay đổi chậm theo quý, năm; chứ không thể nào thay đổi nhanh theo ngày, tuần, tháng được

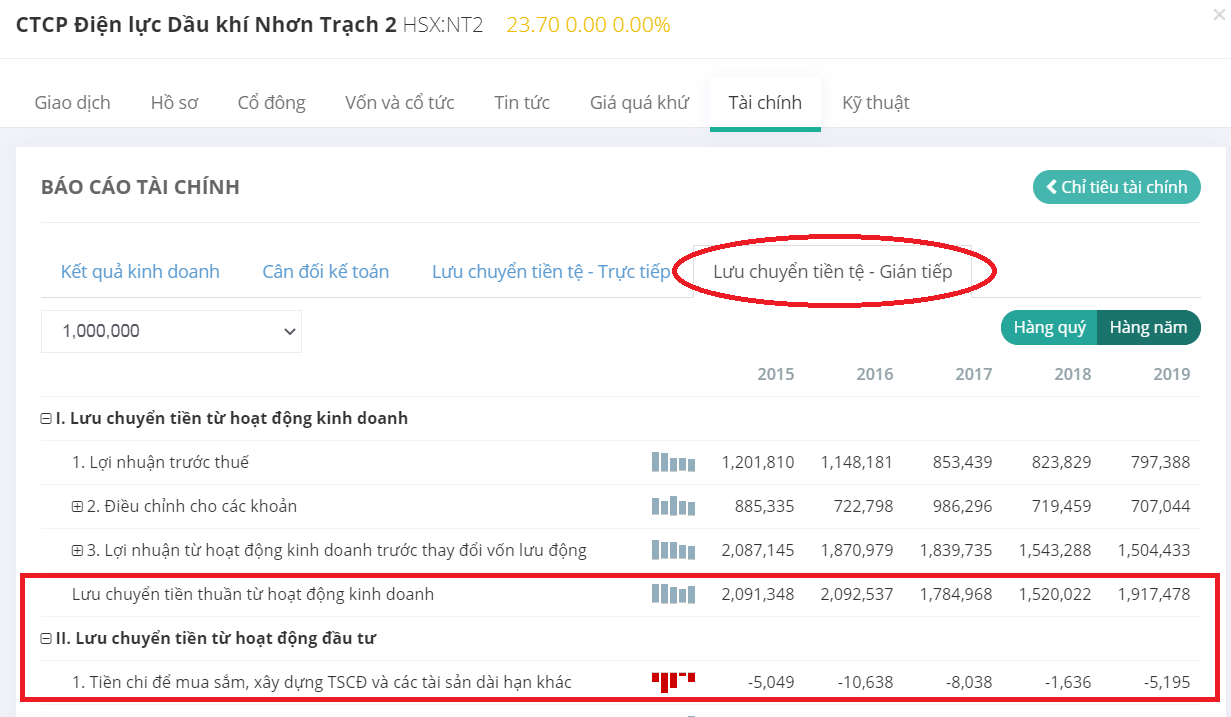

Ví dụ thực tế để dễ hiểu hơn, Giá Trị Nội Tại của doanh nghiệp điện khí Nhơn Trạch 2 ( NT2 ) là tổng tất cả các dòng tiền tự do Free Cash Flow được tạo ra hàng năm từ việc bán điện, tính từ lúc này ( năm hiện tại lúc tính toán ) cho đến năm kết thúc trong tương lai 20-30 năm nữa khi tuabin phát điện hết quay nữa, giá trị dòng tiền đã được chiết khấu về hiện tại với lợi suất phi rủi ro hợp lý.

Cách định giá trị hay tính toán giá trị nội tại cũng tương tự như cách định nghĩa nó, đó là ước lượng tất cả dòng tiền tự do Free Cash Flow FCF doanh nghiệp sẽ làm ra trong tương lai, chiết khấu về giá trị hiện tại với mức lợi suất phi rủi ro hợp lý, sau đó cộng tổng tất cả lại, trên thị trường hay gọi nó là phương pháp chiết khấu dòng tiền Discounted Cash Flow

Chúng ta sẽ đi sâu thực hành tính toán Intrinsic Value trong phần sau " Định giá trị Valuation "

( Hoặc Quý độc giả có thể đi sâu tìm hiểu và thực hành bằng cách mua sách về môn Toán Tài Chính/ Toán Tài Chính Ứng Dụng của các trường đại học kinh tế về đọc, cũng khá dễ hiểu )

( Link Warren Buffett nói về GIÁ TRỊ NỘI TẠI INTRINSIC VALUE và FREE CASH FLOW )

4. Dòng tiền tự do (Free Cash Flow) là gì và được xác định như thế nào ?

Buffett hay nói rằng Kế Toán (Accounting) là ngôn ngữ của kinh doanh ( Accounting is the language of business). Không hiểu Accounting thì sẽ không hiểu Business. Không hiểu Business thì sẽ không thể Value Investing. Cho nên, nếu muốn hiểu Value Investing thì phải hiểu Kế Toán Accounting

Trong các khái niệm trên: Market Price/ Intrinsic Value/ Margin of Safety/ Compound Interest chúng ta có thể hiểu dễ dàng chỉ với những kiến thức nền tảng cơ bản. Nhưng khi đến khái niệm Dòng tiền tự do (Free Cash Flow) mà doanh nghiệp làm ra hàng năm, nếu bạn không hiểu Kế Toán để có thể đọc hiểu Báo cáo tài chính (Bctc) của doanh nghiệp, bạn sẽ không thể hiểu Free Cash Flow là gì ?

Ở đây, chúng tôi sẽ cố giải thích sơ lược về Dòng tiền tự do (Free Cash Flow) chứ không đi sâu chi tiết, riêng phần này nếu quý độc giả nào chưa rõ Kế Toán, thì chúng tôi nghĩ bạn nên đặt mục tiêu là nghiên cứu kế toán để có thể đọc hiểu Bctc và hiểu về Free Cash Flow

( Link Warren Buffett nói về Kế toán - "Accounting Số liệu kế toán là nguyên liệu thô để hiểu một doanh nghiệp" )

Chúng tôi xin tiếp tục ...

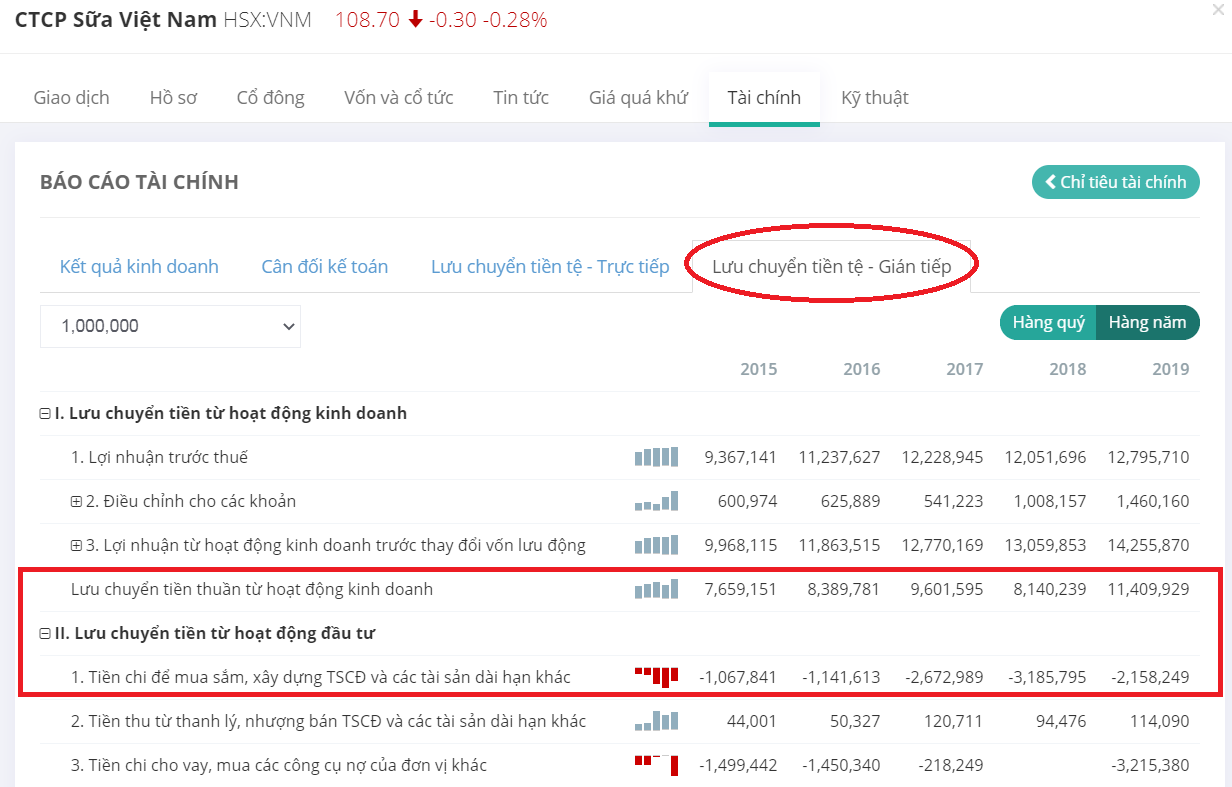

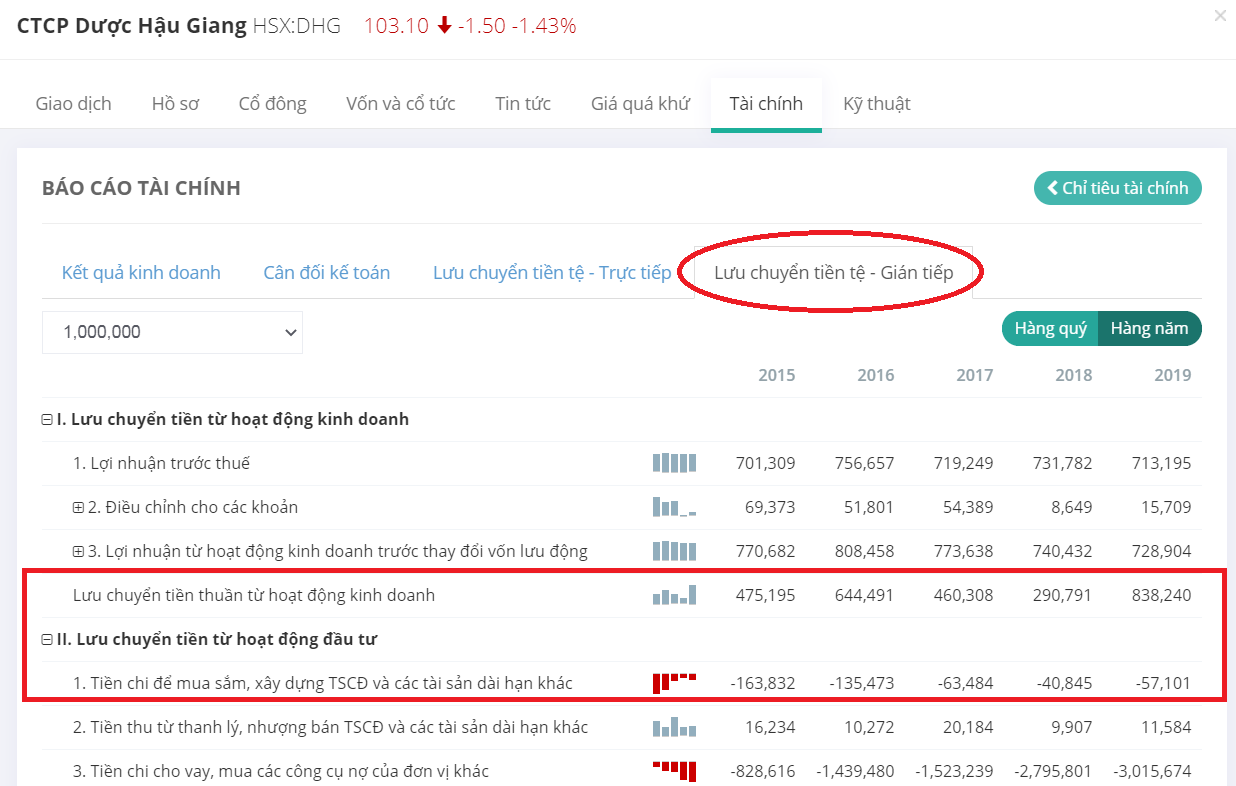

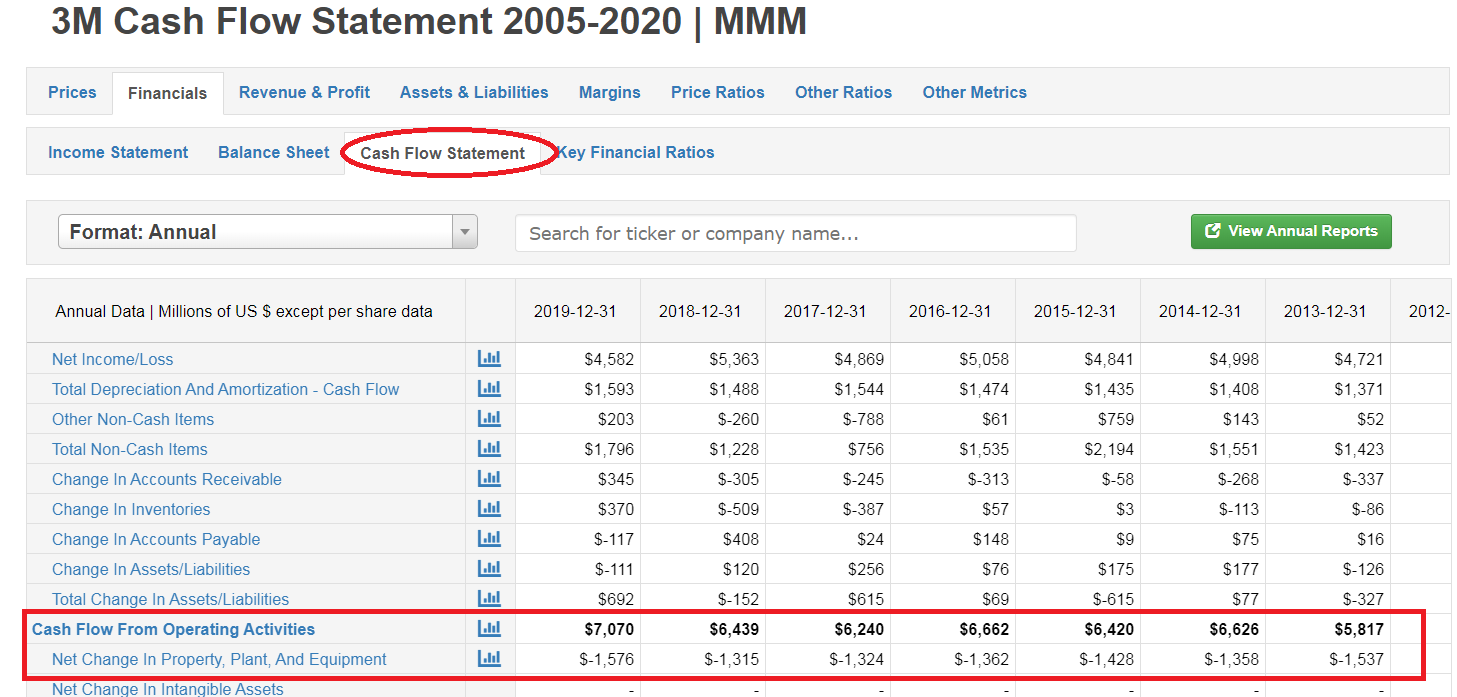

Một bảng Báo cáo tài chính (Bctc) (Financial Statements) của doanh nghiệp cơ bản gồm 3 phần: Bảng cân đối kế toán (Balance Sheet), Bảng kết quả hoạt động kinh doanh (Income Statement) và Bảng lưu chuyển tiền tệ (Cash Flow Statement). Cả 3 bảng này liên thông và liên kết với nhau chặt chẽ, cả 3 bảng đều quan trọng, nhưng quan trọng nhất chính là bảng Lưu chuyển tiền tệ (Cash Flow Statement) vì nó chứa đựng thông tin về dòng tiền tự do Free Cash Flow (FCF). Đây là dòng tiền mà người chủ doanh nghiệp có thể rút ra khỏi doanh nghiệp mà không làm ảnh hưởng đến hoạt động kinh doanh như tồn kho, khoản phải trả, khoản phải thu, bảo trì bảo dưỡng mua sắm sửa chữa máy móc tài sản cố định, ....

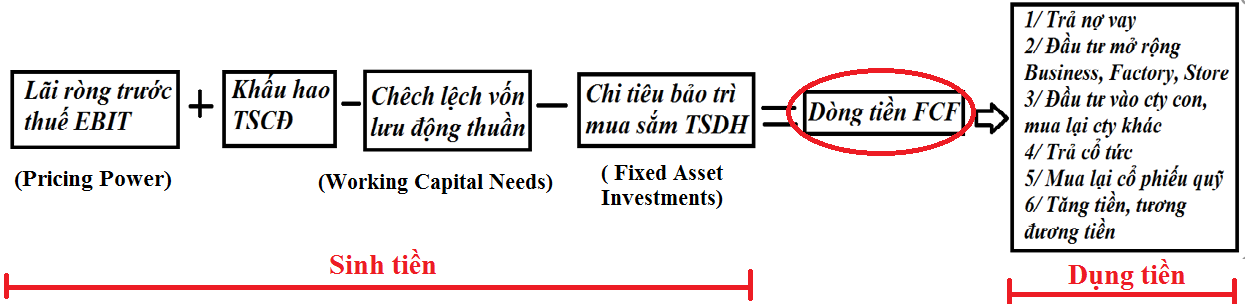

Dòng tiền tự do (Free Cash Flow FCF) = Lưu chuyển tiền thuần từ hoạt động kinh doanh (Cash Flow from Operating Activities CFO ) - Tiền chi để mua sắm xây dựng tài sản cố định TSCĐ và các tài sản khác (Net Change in Property Plant and Equiment - Capital Expenditure hay Capex )

Đi sâu chi tiết hơn, Dòng tiền tự do (Free Cash Flow FCF) = Lợi nhuận trước thuế + Khấu hao (Điều chỉnh cho các khoản) - Chênh lệch vốn lưu động thuần ( tồn kho, khoản phải thu, khoản phải trả, ... ) - Tiền chi để mua sắm xây dựng tài sản cố định TSCĐ và các tài sản khác.

Nói cách khác, doanh thu là bà ngoại, lợi nhuận sau thuế là mẹ, dòng tiền tự do Free Cash Flow là đứa con gái, từ 100 đồng doanh thu về lợi nhuận sau thuế còn chừng 10 đồng 10%, từ 10 đồng lợi nhuận sau thuế còn lại bao nhiêu đồng Free Cash Flow là tùy thuộc vào từng doanh nghiệp và mô hình kinh doanh của doanh nghiệp đó

Dòng tiền tự do (Free Cash Flow FCF) là mục đích cuối cùng của một business, là cái mà một người chủ (cổ đông) quan tâm nhất khi nhìn vào doanh nghiệp. Quá trình từ Doanh thu -> Lợi nhuận sau thuế -> Free Cash Flow gọi là quá trình SINH TIỀN, quá trình từ Free Cash Flow đi làm các việc khác gọi là quá trình DỤNG TIỀN, có 06 việc cơ bản thường làm trong quá trình DỤNG TIỀN là :

1) Trả nợ vay dài hạn + ngắn hạn

2) Đầu tư mở rộng Business lõi, xây thêm nhà máy Factory, cửa hàng Store

3) Đầu tư vào công ty con, công ty liên kết, mua lại cổ phần công ty khác

4) Trả cổ tức

5) Mua lại cổ phiếu quỹ

6) Nếu không làm gì nữa, FCF sẽ làm tăng lượng tiền mặt của doanh nghiệp ( tiền và tương đương tiền )

Việc nhìn vào quá khứ để xem Dòng tiền tự do (Free Cash Flow) trị giá bao nhiêu là việc dễ dàng, nhưng để tính toán Intrinsic Value, nhà đầu tư phải ước lượng Free Cash Flow FCF mà doanh nghiệp sẽ làm ra trong tương lai, việc này không hề dễ dàng.

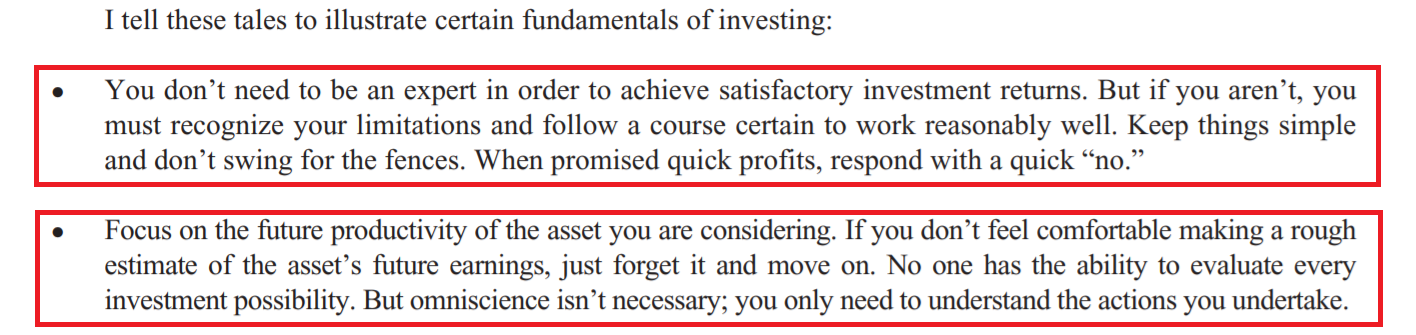

Trong thư gửi cổ đông năm 2013, Buffett dạy rằng không ai có khả năng định giá trị tất cả các doanh nghiệp cả, cho nên chúng ta chỉ tập trung ước lượng dòng tiền tự do FCF của những doanh nghiệp mà chúng ta hiểu rõ và dễ ước lượng dòng tiền, nếu gặp những doanh nghiệp chúng ta không hiểu và khó ước lượng dòng tiền, cách đơn giản là hãy quên nó đi và bước tiếp ( JUST FORGET IT and MOVE ON )

5. Ba bước cơ bản khi thực hiện Đầu tư giá trị Value Investing:

( Link Warren Buffett nói về "Bí quyết cốt lõi của Value Investing - BUY A WONDERFUL COMPANY AT A FAIR PRICE "

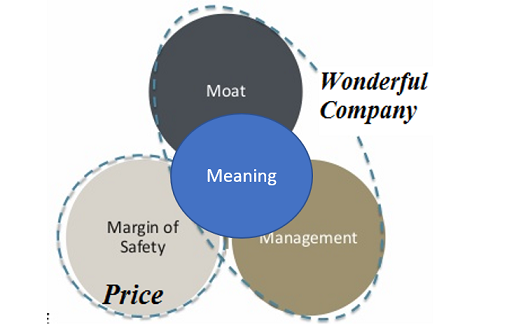

Tất cả kiến thức trời biển về Value Investing có lẽ đã được bậc sư phụ Warren Buffett tóm gọn lại trong 8 chữ: " BUY A WONDEFUL COMPANY AT A FAIR PRICE " ( Mua công ty tuyệt vời với mức giá vừa hay Mua công ty tuyệt vời với Biên An Toàn vừa phải ). Ngẫm nghĩ kỹ lưỡng lại thì đỉnh cao của nghệ thuật đầu tư không khác với đỉnh cao của nghệ thuật giường chiếu là mấy, đó là " CHỈ LÊN GIƯỜNG VỚI NGƯỜI PHỤ NỮ TUYỆT VỜI và PHẢI CÓ BCS ", có lẽ khi càng lên đỉnh cao, các ngành khác nhau trên thế giới sẽ luôn được vận hành với cùng một nguyên lý chăng ?

Tạm thời bỏ vấn đề yêu đương giường chiếu học sang một bên, để quay trở lại tiếp tục đào sâu vấn đề triết lý đầu tư, dựa trên câu nói cô đọng của Buffett, chúng ta có thể chia thành 3 bước cơ bản như sau:

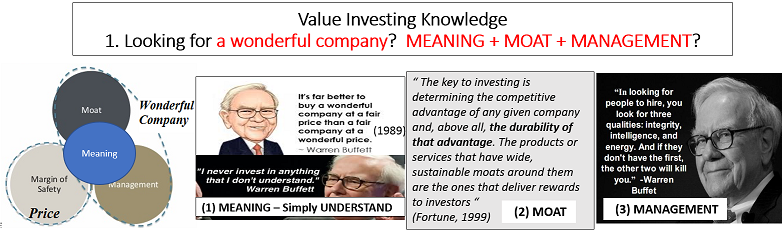

Bước 1: Tìm những doanh nghiệp tuyệt vời A WONDERFUL COMPANY

Dựa trên triết lý của Warren Buffett về một doanh nghiệp tuyệt vời, tìm những doanh nghiệp theo phương pháp 4M có MEANING Can Simply Understand + MOAT + MANAGEMENT để đảm bảo Giá trị nội tại Intrinsic Value tăng dần theo thời gian.

- Tránh xa những doanh nghiệp không hiểu rõ Can not Understand vì sẽ không thể hiểu rõ business, nên không thể ước lượng dòng tiền tự do, do đó không thể định giá trị xác định Intrinsic Value được, vì thế cũng không biết mức giá cần mua và cần bán là bao nhiêu, điểm mua và điểm bán đều mờ mịt.

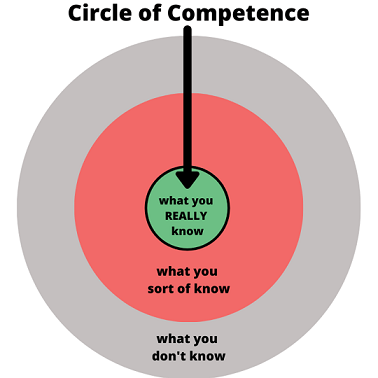

Phải biết rõ bản thân mình biết gì và không biết gì, nếu bạn hiểu rõ ngành sản xuất hãy tập trung vào ngành sản xuất, nếu bạn hiểu rõ ngành bảo hiểm hãy tập trung vào ngành bảo hiểm, nếu bạn hiểu rõ ngành ngân hàng hãy tập trung vào ngành ngân hàng. Nôm na như Buffett hay nói là phải hiểu rõ ranh giới Vòng tròn hiểu biết (Circle of Competence) của chính mình , Buffett nói rằng có rất nhiều người không biết gì về doanh nghiệp X nào đó nhưng lại nghĩ là biết, điều đó rất nguy hiểm trong đầu tư Investing ( There is nothing wrong with a 'know nothing' investor who realizes it, the problem is when you are a 'know nothing investor' but you think you know something ), Buffett còn nói thêm rằng " Bạn không cần phải hiểu về hàng ngàn doanh nghiệp, chỉ cần vài doanh nghiệp trong Vòng tròn hiểu biết thôi là đủ "

- Tránh xa những doanh nghiệp không có lợi thế cạnh tranh No Moat vì dù trong hiện tại doanh nghiệp có làm ra doanh thu lợi nhuận dòng tiền FCF, có tỷ suất sinh lợi trên vốn ROE cao, nhưng trong tương lai, không sớm thì muộn, sự cạnh tranh của chủ nghĩa tư bản sẽ làm xói mòn Doanh thu lợi nhuận dòng tiền FCF, làm sút giảm ROE, Intrinsic Value của những doanh nghiệp này sẽ giảm dần theo thời gian thậm chí phá sản.

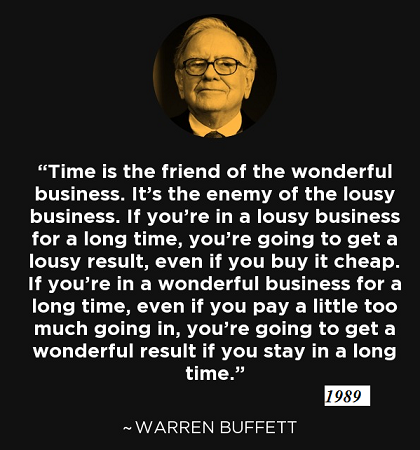

Trong thư gửi cổ đông năm 1989, Buffett viết " Time is the friend of the wonderful business, it's the enemy of the lousy business. If you are in a lousy business for a long time, you are going to get a lousy result, even if you buy it cheap. If you are in a wonderful business for a long time, even if you pay a little too much going in, you are going to get a wonderful result if you stay in a long time - Thời gian là bạn của những business tuyệt vời, và là kẻ thù của những business tệ hại. Nếu bạn đang âu yếm một business tệ hại, sớm muộn gì bạn cũng sẽ có kết quả tệ hại, dù cho ban đầu bạn mua nó với giá rẻ. Nếu bạn đang âu yếm một business tuyệt vời, miễn là ở với nó đủ lâu, bạn sẽ có kết quả tuyệt vời, cho dù ban đầu bạn trả một giá mua hơi mắc một tí "

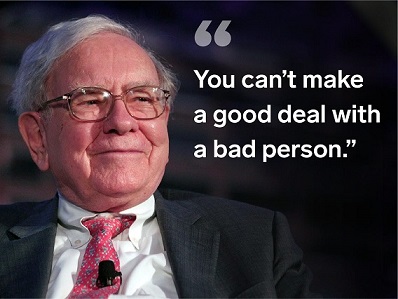

- Tránh xa những doanh nghiệp có Bad Management lãnh đạo không tốt vì dù doanh nghiệp có làm ra doanh thu lợi nhuận dòng tiền tự do FCF, lợi nhuận & dòng tiền FCF cũng sẽ bị rút ruột, và sẽ không bao giờ chảy về túi cổ đông chủ sở hữu của nó, việc này cũng không khác việc doanh nghiệp bị phá sản là mấy.

Cũng thư gửi cổ đông năm 1989, Buffett nói rõ trải nghiệm của mình " You can not make a good deal with a bad person - Bạn không thể làm ăn tốt với người xấu tính "

Bước 2: Định giá trị (VALUING/VALUATION) và Kiên nhẫn Chờ đợi PATIENCE & WAIT mức giá vừa A FAIR PRICE xuất hiện hay chờ đợi MARGIN OF SAFETY xuất hiện:

Khi đã tìm đươc doanh nghiệp tuyệt vời A Wonderful Company, dựa vào phương pháp định giá Chiết Khấu Dòng Tiền (Discounted Cash Flow), hãy cố gắng định giá trị ( Valuing ) xác định vùng Intrinsic Value hợp lý của doanh nghiệp, sau đó kiên nhẫn chờ đợi cho đến khi Market Price lệch thấp hơn Intrinsic Value tạo ra một khoảng Margin of Safety hợp lý. Tiến hành mua vào BUY at A FAIR PRICE tại mức giá vừa khi đảm bảo có Biên An Toàn

- Việc định giá trị ( Valuing/Valuation) xác định vùng giá trị nội tại rất quan trọng, định giá trị càng chính xác thì khi giá dao động, nhà đầu tư càng rõ về độ chênh lệch giữa Market Price/Intrinsic Value và càng rõ về độ lớn của Biên An Toàn, tâm lý Psychology càng vững khi nắm giữ và giao dịch. Hay nói cách khác, Psychology phụ thuộc rất nhiều vào Valuation. Buffett từng nói trong thư năm 1996 rằng " In our view, though, investment students need only two well-taught courses: How to value a business and How to think about Market Prices - Dưới góc nhìn của chúng tôi, sinh viên ngành đầu tư chỉ nên được dạy kỹ duy nhất 2 khóa học: Làm thế nào để định giá trị doanh nghiệp và Làm thế nào để đối mặt với sự dao động của Giá thị trường "

- Còn việc kiên nhẫn chờ đợi mua vào BUY tại mức giá hợp lý At A FAIR PRICE cũng không phải là chuyện dễ dàng, đôi lúc bạn phải nắm giữ tiền mặt cash và chờ đợi rất lâu để Market Price dưới Intrinsic Value, Warren Buffett đã từng phải chờ 20 năm mới có mức giá vừa để mua Coca Cola và GEICO

Theo chúng tôi, Định giá trị (Valuing/Valuation) doanh nghiệp là một công việc khá thú vị, nó vừa có chút khoa học Science, vừa có chút nghệ thuật Art, giúp nhà đầu tư cảm thấy bớt nhàm chán khi nằm vẫy vùng giữa một khu rừng muôn trùng bao la các con số tài chính

Bước 3: Diễn biến tâm lý PSYCHOLOGY, CHỜ Mua vào BUY, nắm giữ HOLD, lại kiên nhẫn chờ đợi PATIENCE & WAIT để CHỜ bán ra SELL:

Việc kiên nhẫn chờ đợi CHỜ Mua vào (BUY) đã khó, sau khi BUY xong, việc nắm giữ (HOLD) cũng cần sự kiên nhẫn nhiều không thua lúc BUY. Thời gian để Market Price tăng lại về vùng Intrinsic Value thường rất dài do doanh nghiệp cần thời gian để làm ra tiền, thị trường sớm muộn gì cũng nhận ra điều đó, công nhận điều đó, sau đó tăng cường nhu cầu mua vào làm Market Price tăng. Vì thế, việc nắm giữ (HOLD) trong thời gian dài là khó khăn nhất và phức tạp nhất vì bị ảnh hưởng rất mạnh bởi (1) Tâm lý (Psychology) của chính bản thân nhà đầu tư ( Cái tôi Ego, cảm xúc Emotion, Lòng tham Greed, Sợ hãi Fear ), (2) Tâm lý (Psychology) của chính đám đông các nhà đầu tư, (3) Tình hình làm ăn kinh doanh lên xuống thất thường của doanh nghiệp ... tất cả các yếu tố này đều rất khó kiểm soát

Trong lúc chúng ta nắm giữ cổ phiếu, suốt thời gian dài đằng đẵng đó, hàng ngày, Ngài Thị Trường (Mr Market) sẽ đến trong u sầu sợ hãi và bảo chúng ta định giá trị sai rồi nên bán ra hết đi, lúc khác lại đến trong tham lam hưng phấn mời gọi chúng ta mua vào, cách chúng ta hiểu về Mr Market sẽ giúp tâm lý chúng ta (Psychology) bình tĩnh hơn

Buffett hay nói rằng: " Nếu bạn không thể định giá trị (Valuing) doanh nghiệp tốt hơn Ngài Thị Trường, tốt nhất đừng tham gia trò chơi này, nếu bạn có khả năng Valuing tốt hơn Ngài Thị Trường, đó là cơ hội làm giàu ", do vậy nếu bạn chắc là bạn đã làm tốt bước 1 và bước 2, thì bước 3 tự khắc sẽ nhẹ nhàng và thỏa mái

Ben Graham đã nói thêm rằng: "Investing is not beating others in their game, it's about control yourself at your own game - Đầu tư không phải là đánh bại người khác trong cuộc chơi của họ, mà là kiểm soát bản thân trong cuộc chơi của chính mình"

Còn Warren Buffett thì nói về mối quan hệ giữa kiểm soát bản thân và đầu tư là: " If you can not control your emotion, you can not control your money - Nếu không thể kiểm soát cảm xúc, bạn sẽ không thể kiểm soát được tiền của mình "

Kết luận:

1/ Hệ thống triết lý về Đầu tư giá trị Value Investing thực sự rất đơn giản, nhưng logic và chặt chẽ, bạn chỉ cần hiểu 04 khái niệm cơ bản nhất

- Lãi Kép ( Compound Interest ) & Con số Tự do tài chính ( FIRE Number )

- Biên An Toàn ( Margin of Safety )

- Giá Trị Nội Tại ( Intrinsic Value )

- Vốn chủ sở hữu/ Lợi nhuận/ ROE/ Dòng tiền tự do ( Equity Capital hay Book Value/ Earnings/ ROE/ Free Cash Flow )

2/ Quy trình thực hiện Đầu tư giá trị Value Investing cũng chỉ cần 03 bước:

- Tìm doanh nghiệp tuyệt vời ( A Wonderful Company )

- Định giá trị ( Valuing/Valuation ) tìm vùng giá trị nội tại ( Intrinsic Value ) của A Wonderful Company và chỉ mua vào khi giá giao dịch Market Price dưới giá trị nội tại Intrinsic Value để đảm bảo có Biên An Toàn khi mua vào

- Tâm lý chiến ( Psychology ) Kiên nhẫn chờ đợi, chờ đợi & chờ đợi

3/ Và cuối cùng, hãy ghi nhớ, đỉnh cao của nghệ thuật đầu tư không khác với đỉnh cao của nghệ thuật giường chiếu là mấy, đó là : " Nhà đầu tư giá trị CHỈ LÊN GIƯỜNG VỚI NGƯỜI PHỤ NỮ TUYỆT VỜI và nhất định PHẢI CÓ BCS ". Ngẫm lại, nếu phải lên giường, nhưng không phải với người phụ nữ tuyệt vời, thì việc lên giường có ý nghĩa gì ? Còn nếu phải lên giường mà không dùng BCS thì tai họa sẽ lớn như thế nào ? Liệu rằng trong lịch sử hơn 2000 năm của loài người, có phát minh nào vĩ đại như BCS Margin of Safety, cùng lúc thỏa mãn được 2 biến số trái ngược nhau: vừa có thể s.ư.ớ.n.g lại vừa an toàn

Tất cả chỉ có vậy thôi! Value Investing thực sự rất đơn giản, nhưng phải ngẫm sâu thì mới thấu sự đơn giản logic chặt chẽ của nó được. Buffett đã từng nói rất nhiều lần rằng: " Investing is simple, but not easy - Đầu tư rất đơn giản, nhưng không dễ dàng ".

( Link Warren Buffett nói về "Bí quyết cốt lõi của Value Investing - BUY A WONDERFUL COMPANY AT A FAIR PRICE "

Xem thêm