Trong quy trình đầu tư giá trị, có 02 việc tốn khá nhiều time: Đó là nghiên cứu định giá trị và kiên nhẫn CHỜ ĐỢI mức giá tốt để mua vào/ nắm giữ/ bán ra, hoạt động giao dịch mua vào/ bán ra thường diễn ra nhanh không tốn time

Việc kiên nhẫn CHỜ ĐỢI để mua vào/ nắm giữ/ bán ra rất tốn thời gian và thường xuyên bị ảnh hưởng bởi Tâm lý Psychology, Ngài Thị Trường Mr Market và tình hình kinh doanh lên xuống của doanh nghiệp

----------

Giả sử một quy trình đầu tư giá trị tốn một chu kỳ kinh doanh business cycle tầm 8 năm thì việc nghiên cứu định giá doanh nghiệp nhiều khi chỉ tốn 1 năm ( về lâu dài còn tốn ít hơn vì kiến thức đã cao thâm hơn ), việc mua vào và bán ra chỉ tốn 1 ngày, còn việc kiên nhẫn CHỜ ĐỢI mức giá tốt để mua vào/ nắm giữ/ bán ra có thể tốn 6 năm 364 ngày ^^

Có rất nhiều chuyện xảy ra trong 6 năm 364 ngày đó cho cả tình hình tài chính kinh doanh của doanh nghiệp, tâm lý của đám đông các nhà đầu tư và tâm lý của chính bản thân nhà đầu tư.

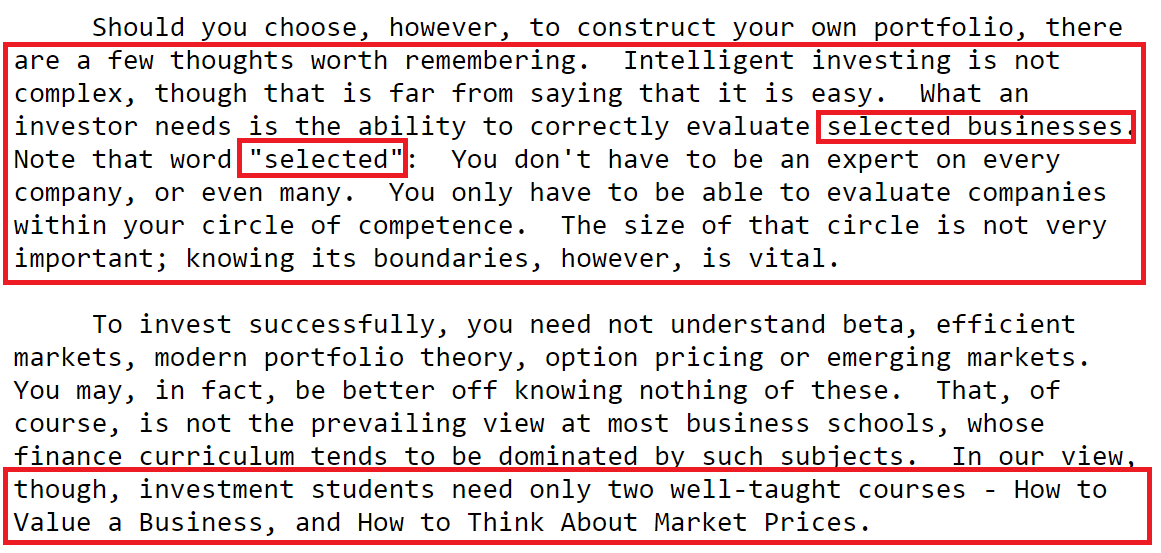

Trong thư gửi cổ đông năm 1996 và trong cuộc họp thường niên 2009, khi được hỏi "Nếu phải dạy môn Đầu tư giá trị Value Investing cho các sinh viên trẻ, ông sẽ dạy những gì ? " Buffett trả lời là : " Dưới góc nhìn của chúng tôi, sinh viên ngành đầu tư chỉ cần được dạy kỹ lưỡng 02 khóa học: Làm sao để định giá trị doanh nghiệp (Valuing) và Tâm lý khi đối mặt với sự dao động của giá thị trường (Psychology) - In our view, though, investment students need only two well-taught courses: How to Value a Business, and How to Think About Market Prices ". Điều này chứng tỏ tất cả knowledge về Value Investing, ngoài việc "BUY A WONDERFUL COMPANY AT A FAIR PRICE", thì TÂM LÝ CHIẾN (PSYCHOLOGY) cũng chiếm trọng số quan trọng đáng kể

( Link Warren Buffett nói rằng "Để hiểu ĐẦU TƯ GIÁ TRỊ chỉ cần hiểu KẾ TOÁN (ACCOUNTING) và học kỹ 02 chương: ĐỊNH GIÁ TRỊ (VALUATION) + TÂM LÝ CHIẾN ( PSYCHLOGY )

Mượn lời của hai triết gia cổ đại phát biểu hơn 2000 năm trước mà chúng tôi rất yêu thích

" Knowing yourself is begining of all wisdom - Hiểu mình là khởi đầu của sự thông thái - Aristotle "

" If you know both yourself and your enemy, you can win a hundred battles without a single loss - Hiểu người hiểu ta trăm trận không bại - Tôn Tử Sun Tzu "

và lời của Ben Graham, thầy của Warren Buffett, được xem là người đã sáng lập ra Value Investing :

" Investing is not about beating others at their game, it's about controlling yourself at your own game - Đầu tư không phải là cố đánh bại người khác trong cuộc chơi của họ, mà là cố kiểm soát bản thân trong cuộc chơi của chính mình - Ben Graham "

Chúng tôi xin tóm gọn lại Bước 3 Diễn biến tâm lý Psychology này thành 03 phần chủ yếu xoay quanh chữ UNDERSTAND: HIỂU DOANH NGHIỆP, HIỂU NGƯỜI và HIỂU TA

( Link Warren Buffett nói về 03 nhân tố chủ yếu làm giá cổ phiếu tăng: ROE - Lãi suất - Tâm lý đám đông )

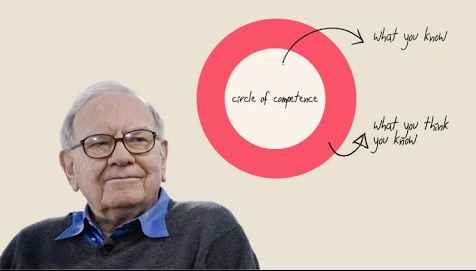

1. HIỂU DOANH NGHIỆP (Circle of Competence):

Giả sử chúng ta muốn sở hữu cổ phần của 05 doanh nghiệp tốt như: nhựa Bình Minh BMP, dược Imexpharm IMP, vàng bạc đá quý Phú Nhuận PNJ, điện khí Nhơn Trạch 2 NT2, ngân hàng Vietcombank VCB. Việc đầu tiên cần làm là nghiên cứu tìm hiểu tất cả thông tin data dữ liệu về các doanh nghiệp này, chúng ta cố gắng đọc hết các báo cáo tài chính, báo cáo thường niên, báo cáo phân tích ... trong 10 năm qua của họ, cố gắng hiểu về ngành nhựa ngành dược ngành trang sức ngành điện ngành ngân hàng, cố gắng hiểu khả năng tăng trưởng, trình độ kỹ nghệ và mức độ cạnh tranh của từng ngành, cố gắng hiểu về 3M của các doanh nghiệp này, sau đó định giá trị (Valuing) nó

Sau tất cả các nỗ lực không ngừng, chúng ta có thể sẽ HIỂU được các doanh nghiệp này, nhưng đó chưa phải là điều quan trọng. Điều quan trọng nhất là chúng ta phải xác định được mình đã HIỂU Ở MỨC ĐỘ NÀO về doanh nghiệp, điều này cực kỳ quan trọng

Trong suốt các bức thư gửi cổ đông, và các cuộc phỏng vấn, khi được hỏi cái gì là khó khăn nhất trong đầu tư, Buffett luôn đề cập đến khái niệm Vòng Tròn Hiểu Biết Circle of Competence, tức là chúng ta phải nhận ra cái gì mình hiểu rõ, cái gì mình không hiểu rõ, và quan trọng nhất, ranh giới giữa 2 phần trên, cái gì nửa hiểu nửa không hiểu mơ hồ mông lung, đây là vùng đất của sự nguy hiểm, các nhà đầu tư thường hay mất mạng ở đây

Trong thư gửi cổ đông năm 1996, Buffett viết: " Đầu tư thông minh không quá phức tạp, mặc dù không thể nói là dễ dàng. Những gì nhà đầu tư cần làm là khả năng đánh giá đúng những doanh nghiệp được chọn. Chú ý từ "được chọn": Bạn không cần phải là chuyên gia trong mọi doanh nghiệp hoặc nhiều doanh nghiệp. Bạn chỉ cần có khả năng đánh giá những doanh nghiệp trong Vòng Tròn Hiểu Biết của mình. Kích thước to hay nhỏ của vòng tròn không quan trọng, biết được giới hạn của nó, mới là điều sống còn "

Mấy năm sau, Buffett còn bồi thêm " Không có gì xấu hổ cả khi tự nhận mình là nhà đầu tư ' không-biết-gì '. Vấn đề chỉ xuất hiện khi bạn không-biết-gì nhưng lại nghĩ mình biết-chút-gì-đó - There is nothing wrong with a 'know nothing' investor who realizes it. The problem is when you are a 'know nothing' investor but you think you know something "

Do đó, nếu nhà đầu tư hiểu ngành nhựa và ngành dược mà không hiểu ngành ngân hàng kiếm tiền bằng cách nào, hãy tập trung BMP IMP và quên đi VCB; nếu nhà đầu tư hiểu ngành ngân hàng nhưng không biết turbin phát điện quay như thế nào, hãy tập trung VCB và quên đi NT2; và cứ như thế

Buffett nói trong thư năm 1989, lý do sở dĩ ông thành công " Bố thành công là bởi vì Bố tập trung vào việc xác định những mức sào vừa tầm 0.3m và bước nhẹ qua, hơn là cố gắng nhảy qua những mức sào cao 2.1m các con ạ - It is because we concentrated on identifying 1-foot ( 0.3m ) hurdles that we could step over rather than because we acquired any ability to clear 7-foot ( 2.1m ) footers "

Trong một lần họp cổ đông 1994, Buffett còn nói: " Chúng tôi thích nhân với 3 hơn là với số pi (3.14159) - Multiply by 3 than by pi (3.14159) "

" Thị trường không "thưởng" dựa trên việc bạn biết "NHIỀU" bao nhiêu, mà dựa trên việc bạn biết "ĐỦ" và "ĐỢI" lâu bao nhiêu. Khi bạn giữ vững lý trí càng lâu, sự ngốc nghếch của đám đông sẽ "giúp" bạn giàu có " - Charlie Munger

Cho nên, bước đầu tiên để vững vàng về tâm lý trước sự rung lắc của thị trường là phải HIỂU rõ doanh nghiệp, và chỉ tập trung những doanh nghiệp nằm trong Circle of Competence của mình. HIỂU rõ doanh nghiệp thì mới định giá, tính toán được Giá trị nội tại của doanh nghiệp đó. HIỂU rõ doanh nghiệp, thì mới tin tưởng vào nghiên cứu của bản thân mình. HIỂU rõ doanh nghiệp, thì mới tin tưởng vào tương lai doanh nghiệp. Có như thế, dù sóng to gió lớn cỡ nào, Market Price có dao động rung lắc cỡ nào, nhà đầu tư giá trị cũng sẽ vững tay chèo, niềm tin có cơ sở vững chắc, tâm lý không rối loạn theo

Để giúp quý độc giả dễ ghi nhớ chủ đề HIỂU DOANH NGHIỆP này, chúng tôi xin đóng góp mẩu chuyện nhỏ trong Chiến Quốc Sách thời Xuân Thu tên là TĂNG SÂM GIẾT NGƯỜI, ở đây người mẹ Tăng Sâm chính là chúng ta, còn Tăng Sâm chính là Doanh nghiệp, xin mời theo dõi:

" Tăng Sâm vốn là người nhân hậu hiếu thảo, còn mẹ Tăng Sâm là người trung tín một bụng tin con. Khi bà lão đang ngồi dệt vải bên khung cửi, đột nhiên có kẻ hớt ha hớt hải chạy vào nhà rồi bảo " Tăng Sâm con bà giết người ", bà lão nói " Chẳng khi nào con ta lại giết người " rồi lại điềm nhiên ngồi dệt vải. Một lúc, lại có người thứ hai đến bảo " Tăng Sâm con bà giết người rồi", bà lão chẳng nói gì, lại điềm nhiên ngồi dệt vải. Một lúc sau nữa, có người thứ ba đến bảo "Tăng Sâm con bà giết người thật đấy", bà lão sợ cuống cuồng, quăng thoi, trèo qua tường chạy trốn "

Bạn có hiểu rõ doanh nghiệp như mẹ Tăng Sâm hiểu rõ con mình chưa, nếu chưa hiểu rõ, chắc chắn rằng khi thị trường rung lắc bạn cũng sẽ "quăng thoi, trèo qua tường chạy trốn" mà thôi

Thử hỏi rằng, khi bạn mua một tờ 1 USD (Value) với giá chỉ 50 cent (Price), nhưng tuần sau đó giá Price giảm còn 40 cent, tuần sau tiếp giá giảm còn 30 cent, tuần sau tiếp giá giảm còn 20 cent, tài khoản âm -60%, bạn có cuống cuồng són vãi cả ra quần không ? Bạn có chắc là đang cầm trên tay tờ giấy Value 1 USD hay chỉ 0.1 USD ?

( Link Warren Buffett nói về HIỂU DOANH NGHIỆP trong Circle of Competence - "Ko cần quá nhiều, chỉ cần hiểu vài công ty là đủ"

2. HIỂU NGƯỜI ( Risk/Volatility/Fluctuation/Mr Market vs Forecast/Predict/Timing/When ):

Hiểu người, tức là hiểu đám đông trên thị trường, hiểu cách vận hành của hoạt động mua bán giao dịch hàng ngày trên thị trường, hiểu bản chất sự dao động (Volatility/Fluctuation) lên xuống hàng ngày của Giá thị trường Market Price (nói nôm na theo ngôn ngữ của Ben Graham là hiểu Ngài Thị Trường Mr Market)

a) Risk/Volatility/Fluctuation/Mr Market - Mr Market hoạt động như thế nào ?

Trong thư gửi cổ đông năm 1987, Buffett đã giải thích khá chi tiết hài hước về Ngài Thị Trường Mr Market:

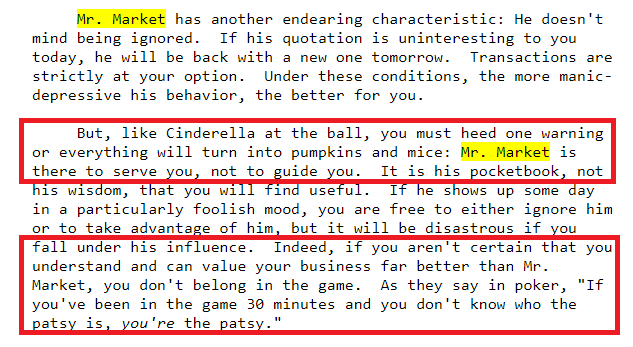

Xin tóm gọn lại như thế này, hãy xem Ngài Thị Trường như là người sở hữu cổ phần trong cùng doanh nghiệp với bạn, hàng ngày ông ấy cứ đến gõ cửa nhà bạn và đề nghị mua vào hoặc bán ra: lúc hưng phấn về tình hình doanh nghiệp thì ông ấy đòi mua vào với giá cao ngất, mặc cho giá lúc đó rất cao hơn so với giá trị nội tại doanh nghiệp; lúc lo lắng về tình hình doanh nghiệp thì ông ấy đề nghị bán ra với giá rẻ mạt, mặc cho giá lúc đó rất thấp hơn giá trị nội tại doanh nghiệp.

Buffett hay nói rằng: " Nếu bạn không chắc rằng bạn hiểu rõ doanh nghiệp và có thể định giá trị (Valuing) doanh nghiệp tốt hơn Ngài Thị Trường, tốt nhất đừng tham gia trò chơi này. Như dân chơi bài hay nói trong trò Poker: Nếu chú em tham gia vào cuộc chơi này tầm 30 phút mà vẫn chưa biết ai là tay chơi gà mờ patsy, thì chính chú em là tay gà mờ đó "

Cho nên, nếu đã hiểu rõ về doanh nghiệp đang sở hữu, và đã định giá trị xác định được Giá Trị Nội Tại hợp lý của nó, bạn phải tâm niệm rằng, Ngài Thị Trường ở đó để phục vụ bạn, chứ không phải điều khiển bạn. Nếu Ngài Thị Trường sợ hãi chào bán với giá rẻ mạt dưới giá trị, và nếu có ít tiền, thì bạn hãy mua vào ; còn nếu Ngài Thị Trường hưng phấn chào mua với giá cao ngất so với giá trị, bạn cứ bán ra. Giả sử một ngày ông ta xuất hiện với tâm trạng cực kỳ lo lắng sợ hãi, nói rằng doanh nghiệp sắp phá sản và chào bán tất cả cổ phần với giá cực kỳ rẻ mạt, nếu bạn có sẵn số tiền lớn ngay lúc đó, hãy mua vào hết, đó là cơ hội làm giàu; còn nếu bạn không có tiền để mua thêm, hãy phớt lờ ông ta, nếu bạn để mình bị ảnh hưởng bởi ông ta, lo lắng sợ hãi và đâm đầu bán theo ông ta, thảm họa sẽ xuất hiện

Buffett đã kết luận về Ngài Thị Trường: " Nghe theo lời dạy của Ben, Charlie và tôi luôn đánh giá sự thành công hay không của một cổ phiếu thông qua kết quả hoạt động kinh doanh của chúng, chứ không không phải báo giá hàng ngày, thậm chí hàng năm. Thị trường có thể làm ngơ trước sự thành công của một business, nhưng cuối cùng cũng phải công nhận nó. Như Ben đã nói: Trong ngắn hạn, thị trường là một cái máy bỏ phiếu nhưng trong dài hạn nó là một cái cân. Hơn nữa, tốc độ thành công của một business được công nhận hay không không quan trọng lắm, chỉ cần giá trị nội tại của business gia tăng với tỷ lệ thỏa đáng. Việc chưa được công nhận ngay còn có thể là một lợi thế: nó cho chúng ta cơ hội để mua thêm nhiều thứ với mức giá hời "

Có 02 khái niệm khác liên quan đến Mr Market mà chúng ta cần phải biết, đó là Risk Rủi ro và Volatility Sự dao động. Theo đó, khi người ngoài nhìn vào thị trường cổ phiếu, thấy nó dao động với biên độ rất lớn, họ bảo thị trường cổ phiếu đầy rủi ro. Tức Volatility Sự dao động đồng nghĩa với Risk rủi ro.

Đó là một sai lầm lớn trong tư duy. Thực tế, khi chúng ta đã hiểu nguyên lý hoạt động cơ bản của Value Investing, hiểu nguyên lý hoạt động của Mr Market, thì sự dao động Volatility lại chính là người bạn trong đầu tư, thị trường càng dao động mạnh thì mới có cơ hội kiếm nhiều tiền, cũng như Mr Market càng điên loạn thì sẽ xuất hiện điểm mua vào mà tại đó giá mua Market Price sẽ an toàn nhất và đạt mức lợi nhuận cao nhất. Tức Volatility sự dao động không đồng nghĩa với Risk rủi ro, mà Sự dao động đồng nghĩa với Opportunities Cơ hội, nhờ có sự dao động mới xuất hiện những tờ 1 USD (Value) được rao bán với mức giá phi lý (Price) chỉ 10-20 cent

Có lần phỏng vấn, Buffett đã nói " Volatility sự dao động là bạn, tôi yêu sự dao động. Nếu không có sự dao động, thì sẽ không kiếm được đồng nào cả. Sự dao động sẽ giúp bạn kiếm rất nhiều tiền - Volatility is the friend, I love Volatility. If no stock ever moved around very much, it'd be imposible to make any real money. Volatility is what will enable you to make a lot of money "

" Thực tế, nhà đầu tư thực sự nên chào đón sự dao động... Sự dao động càng dữ dội, cơ hội đầu tư càng lớn. Điều này đúng bởi vì sự dao động lên xuống càng điên loạn có nghĩa là sẽ định kỳ xuất hiện mức giá thấp phi lý cho những doanh nghiệp tuyệt vời - In fact, the true investor welcome volatility...The more manic-depressive this chap is, the greater the opportunities available to the investor. That's true because a wildly fluctuating market means that irrationally low prices will periodically be attached to solid businesses " ( BRK, Shareholder Letters 1993 )

" Hãy xem sự dao động của thị trường là bạn, và tìm cách kiếm tiền từ nó chứ đừng làm theo nó - Look at market fluctuations as your friend rather than your enemy; profit from folly rather than participate in it "

( Link Warren Buffett nói về RISK, VOLATILITY & Mr MARKET - "Ngài Thị Trường càng điên loạn càng tốt " )

b) Có thể dự đoán (Forecast/ Predict/ Timing) sự dao động ( Volatility/ Fluctuation/ Mr Market ) của giá thị trường (Market Price) trong ngắn hạn hay không? Phân biệt rõ sự khác biệt giữa Valuing ( WHAT ) vs Predicting ( WHEN ) ?

Khi nói về các nguyên tắc hoạt động cơ bản của Value Investing, Buffett hay dẫn lời của Ben Graham " Trong ngắn hạn, thị trường là một cái máy bỏ phiếu nhưng trong dài hạn nó là một cái cân " hay nói cách khác " Trong ngắn hạn, Market Price sẽ dao động loạn xạ lên xuống lệch pha rất lớn so với Intrinsic Value, nhưng trong dài hạn Market Price sẽ di chuyển tiệm cận với Intrinsic Value", tức là " Trong ngắn hạn, tờ 1 USD (Value) có thể được giao dịch mua bán tại mức giá (Price) rất phi lý 10 cent hay 500 cent, nhưng trong dài hạn, mức giá Price sẽ di chuyển về vùng 100 cent. Điều này có nghĩa là bạn có thể dự đoán được sự dao động của Market Price trong dài hạn ( ví dụ 3-5 năm ), chỉ cần bạn tính toán được Intrinsic Value trong 3-5 năm, nhưng câu hỏi còn lại, vậy bạn có thể dự đoán được sự dao động (Volatility/ Fluctuation) của giá thị trường (Market Price) trong ngắn hạn 3 ngày 3 tuần 3 tháng 1 năm hay không ?

- Nếu bạn trả lời là "Yes", bạn rất có thể tin vào trường phái đầu tư ( hay đầu cơ ? ) dựa vào phân tích kỹ thuật (TA - Technical Analysic) trên thị trường, những người tin vào việc có thể dùng công cụ nào đó để đoán được sự dao động trong ngắn hạn. Bạn sẽ thích nhìn dòng tiền, nhìn biểu đồ, nhìn nến Nhật, nhìn sóng Elliott, nhìn mây Ichimoku, Fibonance ... để đoán xem xu hướng trends trong ngắn hạn sẽ lên hay xuống, từ đó quyết định mua vào hay bán ra. Bạn tập trung vào việc Timing - Canh thời điểm

- Nếu bạn trả lời là "No, never", bạn chính là người đi theo trường phái đầu tư Value Investing của Warren Buffett, những người không tin vào việc có thể dự đoán sự di chuyển lên xuống của giá thị trường Market Price trong ngắn hạn. Bạn chỉ tập trung vào business, vào báo cáo tài chính, báo cáo thường niên...và chỉ tập trung Valuing - Định giá trị doanh nghiệp

Và chúng tôi cũng xin kết luận luôn, chúng tôi không tin vào việc có thể dùng biểu đồ TA ( hay các công cụ nào khác ) để dự đoán được sự di chuyển lên xuống của giá cổ phiếu trong ngắn hạn. Warren Buffett và Charlie Munger đã từng nói " Điều đó là bất khả thi ".

Buffett hay nói năm 1999 rằng " Định giá trị rất khác với dự đoán - Valuing is not the same as predicting ", có nghĩa là việc biết WHAT - Price đang trên/hay dưới Value thì dễ, nhưng WHEN - khi nào Price giảm/ hay tăng lên gần Value thì không thể. Tức là bạn có thể biết WHAT - tờ 1 USD (Value) đang được giao dịch mua bán tại mức giá (Price) là 10 cent hay 500 cent, nhưng bạn không thể biết WHEN - khi nào mức giá (Price) 10 cent hay 500 cent di chuyển về vùng 100 cent (Value)

Chúng tôi xin không viết sâu về chủ đề này nữa, vì chủ đề này phải để quý độc giả tự trải nghiệm, khi tự tham gia đầu tư, giữa muôn ngàn triết lý khác nhau, quý độc giả sẽ tự chia thành 02 nhóm: TIN và KHÔNG TIN. Và điều đó sẽ định hình triết lý đầu tư mỗi người

( Link Warren Buffett nói về việc KHÔNG THỂ DỰ ĐOÁN sự dao động của Market Price trong ngắn hạn - " We don't know WHEN will happen,we focus on WHAT will happen"

Chúng tôi xin trích dẫn những câu quotes của Buffett về chủ đề này:

" Công bằng mà nói, thực sự không quá khó để biết "WHAT" - điều gì sẽ xảy ra. Nhưng thật bất khả thi để biết "WHEN" - khi nào nó xảy ra. Vì thế chúng tôi tập trung vào "WHAT" - It’s fairly, it’s not so difficult to figure out what will happen. It’s impossible, in our view, to figure out when it will happen. So we focus on what will happen." ( BRK AM 1994 )

" 20 năm nữa thì bố biết, nhưng 02 năm thì bố không biết - I know it will work out over 20 or 30 years. I don’t know whether it will work out over two years at all " ( BRK AM 2020 )

“Nếu bạn là nhà đầu tư, bạn sẽ nhìn vào tài sản vào business sẽ như thế nào. Nếu bạn là nhà đầu cơ, bạn sẽ nhìn vào giá (price) sẽ như thế nào - If you are an investor, you are looking on what the asset is going to do. If you are a speculator, you are commonly focusing on what the price of the object is going to do. That is not our game” ( BRK Letters, 1997 )

" Định giá trị rất khác so với dự báo - I will be talking about pricing stocks, but I will not be talking about predicting their course of action next month or next year. Valuing is not the same as predicting ( Sun Valley 1999, The Snowball )

“ Thậm chí bây giờ, Charlie và tôi vẫn tin rằng dự báo ngắn hạn là liều thuốc độc - Even now, Charlie and I continue to believe that short-term market forecasts are poison “

" Chúng tôi tin rằng dự đoán trong ngắn hạn giá của cổ phiếu hay trái phiếu là vô dụng. Người dự đoán cho biết nhiều về họ hơn là tương lai thị trường - We believe that short-term forecasts of stock or bond prices are useless. The forecasts may tell you a great deal about the forecaster; they tell you nothing about the future " ( BRK, 1980 )

“Tôi vi phạm nguyên tắc của Noah: Dự đoán Đại Hồng Thủy là không hiệu quả, chuẩn bị cho Đại Hồng Thủy là hiệu quả hơn - I violated the Noah rule: Predicting rain doesn’t count, building arks does”

"Thêm nữa, tiền mượn không nên có chỗ trong bộ công cụ của nhà đầu tư: bất cứ chuyện gì cũng có thể xảy ra trên thị trường cổ phiếu. Và không nhà tư vấn, nhà kinh tế gia, bình luận viên - thậm chí Charlie và tôi - có thể nói với bạn khi nào sự hỗn loạn xảy ra. Nhà dự báo thị trường sẽ đổ đầy lỗ tai bạn, chứ không bao giờ làm đầy ví bạn - Indeed, borrowed money has no place in the investor’s tool kit: Anything can happen anytime in markets. And no advisor, economist, or TV commentator – and definitely not Charlie nor I – can tell you when chaos will occur. Market forecasters will fill your ear but will never fill your wallet " ( BRK, 2014 )

“Việc dự đoán xu hướng của thị trường cổ phiếu không cho bạn biết gì về nơi cổ phiếu sẽ tới, nhưng cho biết rất nhiều về người đưa ra dự đoán - A prediction about the direction of the stock market tells you nothing about where stocks are headed, but a whole lot about the person doing the predicting.”

“ Hãy ngưng ngay việc cố dự đoán xu hướng của thị trường cổ phiếu, xu hướng kinh tế vĩ mô, lãi suất hoặc bầu cử chính trị - Stop trying to predict the direction of the stock market, the economy, interest rates, or elections.”

“ Việc có ý kiến hoặc nghe theo những ý kiến về các vấn đề vĩ mô, dự đoán thị trường là phí thời gian - Forming macro opinions or listening to the macro or market predictions of others is a waste of time “ (BRK, 2013)

" Charlie và tôi không biết liệu giá cổ phiếu sẽ như thế nào vào tuần tới hoặc năm tới. Dự đoán thị trường chưa bao giờ là một phần hoạt động của chúng tôi. Suy nghĩ của chúng tôi, là tập trung vào việc tính toán liệu doanh nghiệp tuyệt vời này có giá trị hơn giá thị trường của nó hay không - Charlie and I have no idea as to how stocks will behave next week or next year. Predictions of that sort have never been a part of our activities. Our thinking, rather, is focused on calculating whether a portion of an attractive business is worth more than its market price." ( BRK, 2018 )

" Phát biểu này không có cách nào chuyển thành một dự đoán cho thị trường cổ phiếu: chúng tôi không biết - và cũng chẳng bao giờ biết - liệu rằng thị trường sẽ đi lên, xuống, hay đi ngang trong ngắn hạn. Tuy nhiên, những gì chúng tôi biết là sự xuất hiện định kỳ của 02 căn bệnh siêu lây nhiễm, THAM LAM và SỢ HÃI, sẽ vĩnh viễn tồn tại trong cộng đồng đầu tư. Dự đoán khi nào 02 căn bệnh này xảy ra là không thể. Và sự hỗn loạn xảy ra trên thị trường sau đó cũng không thể dự đoán, cả về thời lượng và mức độ. Do đó, chúng tôi không báo giờ cố đoán sự xuất hiện hoặc rời đi của một trong hai căn bệnh. Mục tiêu của chúng tôi khiêm tốn hơn: chúng tôi chỉ đơn giản nỗ lực SỢ HÃI KHI NGƯỜI KHÁC THAM LAM, VÀ THAM LAM KHI NGƯỜI KHÁC SỢ HÃI - This statement in no way translates into a stock market prediction: we have no idea - and never have had - whether the market is going to go up, down, or sideways in the near - or intermediate term future. What we do know, however, is that occasional outbreaks of those two super-contagious diseases, fear and greed, will forever occur in the investment community. The timing of these epidemics will be unpredictable. And the market aberrations produced by them will be equally unpredictable, both as to duration and degree. Therefore, we never try to anticipate the arrival or departure of either disease. Our goal is more modest: we simply attempt to be fearful when others are greedy and to be greedy only when others are fearful." ( BRK, 1986 )

( Link Warren Buffett nói về việc KHÔNG THỂ DỰ ĐOÁN sự dao động của Market PRICE trong ngắn hạn "If you think you can do it, you get in troubles" )

3. HIỂU TA ( Rational/Independent/Inner Scorecard vs Discipline/Patience/Waiting Inactivity vs Long term/Time/IQ/EQ/Greed/Fear/Ego/Envy/Imitation ):

Thực sự, nói về việc hiểu chính bản thân mình thì có rất nhiều vấn đề phải bàn, đó là một chủ đề khó, nhưng để đơn giản và dễ nhớ, chúng tôi sẽ thảo luận về HIỂU TA chỉ tập trung vào 3 điểm chính: Tư duy duy lí độc lập, Giữ vững nguyên tắc triết lý và Kiểm soát cảm xúc

a) Tư duy duy lí/ Tư duy độc lập/ Bảng điểm nội tâm - Rational/ Independent/ Inner Scorecard:

Tư duy duy lí chỉ đơn giản là suy nghĩ hợp lý, lý trí và logic. Nếu hệ thống triết lý đầu tư của tôi đúng, những thông tin data dữ liệu dữ kiện của tôi đúng, thì hệ quả theo sau đó tất yếu sẽ đúng.

Tư duy độc lập là nếu hệ thống triết lý đầu tư của tôi đúng, những thông tin data dữ liệu dữ kiện của tôi đúng, thì hệ quả theo sau đó tất yếu sẽ đúng, vậy tại sao tôi phải quan tâm đến đến các biến số thứ yếu, đến việc người khác nghĩ gì hay đang bàn tán chuyện gì ? Cho nên tôi sẽ không quan tâm người khác nói gì, tôi không quan tâm đám đông nói gì, tôi không quan tâm Ngài Thị Trường hàng ngày báo giá gì. Tôi chỉ quan tâm đến các biến số chính ảnh hưởng trực tiếp đến tình hình tài chính kinh doanh, dòng tiền và giá trị của doanh nghiệp. Nếu Ngài Thị Trường nói tôi sai rồi, rất đơn giản, hãy chứng minh và giải thích cho tôi hiểu bằng triết lý và data facts hợp lý. Tôi sẽ lắng nghe một cách cầu thị

Bảng điểm nội tâm có nghĩa là nhà đầu tư nên xây dựng hệ thống triết lý sống, triết lý đầu tư, triết lý kinh doanh cho riêng bản thân mình, như thế nhà đầu tư sẽ không bị đám đông tác động ảnh hưởng. Bạn sẽ nhởn nhơ làm giàu chậm trong khi đám đông vội vã muốn làm giàu nhanh, bạn sẽ bình tĩnh mua vào trong lúc đám đông hoảng loạn bán ra, bạn sẽ bình tĩnh bán ra trong khi đám đông hưng phấn chen chân mua vào, bạn thỏa mãn với Inner Scorecard của mình mà không quan tâm đám đông bên ngoài suy nghĩ đánh giá như thế nào

Buffett hay nói rằng:

" Thất bại thường đến từ cái tôi, lòng tham, sự đố kỵ, sợ hãi và sự bắt chước. Tôi thành công không phải bởi vì tôi thông minh, mà bởi vì tôi duy lí - Failure comes from ego, greed, envy, fear, imitation. I have sucess not because I'm smart, but because I'm rational "

" Đầu tư phải duy lí lý trí, nếu bạn không hiểu điều đó thì đừng đầu tư - Investment must be rational; if you can not understand it, don't do it "

" Bạn đúng không phải bởi vì người khác đồng ý với bạn. Bạn đúng là bởi vì dữ kiện của bạn đúng và lý luận của bạn đúng, và đó là điều duy nhất làm bạn đúng - You are neither right not because other people agree with you. You are right because your facts are right and your reasoning is right, and that is the only thing that makes you right "

" Bạn không đúng cũng không sai bởi vì đám đông đồng ý hay không đồng ý với bạn. Bạn đúng bởi vì số liệu và lý luận của bạn đúng - You are neither right nor wrong because the crowd disagrees with you. You are right because your data and reasoning are right "

“Chúng tôi không tìm đọc ý kiến của người khác, chúng tôi muốn tìm những dữ kiện, và sau đó tự suy nghĩ - We don’t read other people’s opinions. We want to get the facts, and then think.”

“ Bạn hành động như thế nào tùy thuộc vào việc bạn có bảng điểm Nội Tâm hay bảng điểm "Ngoại Tâm". Sẽ có ích rất nhiều nếu bạn thỏa mãn với bảng điểm Nội Tâm của mình. Tôi luôn nhìn vấn đề theo cách đó. Tôi luôn tự hỏi " Này, mày có muốn là người tình tuyệt vời nhất thế gian nhưng người ta nghĩ mày là người tình tệ hại nhất thế gian? Hoặc, mày có muốn là người tình tệ hại nhất thế gian, nhưng người ta lại nghĩ mày là người tình tuyệt vời nhất thế gian ? Đó là câu hỏi khá hấp dẫn - The big question about how people behave is whether they’ve got an Inner Scorecard or an Outer Scorecard. It helps if you can be satisfied with an Inner Scorecard. I always pose it this way. I say: ‘Lookit. Would you rather be the world’s greatest lover, but have everyone think you’re the world’s worst lover? Or would you rather be the world’s worst lover but have everyone think you’re the world’s greatest lover?’ Now, that’s an interesting question." ( Hay dịch kiểu khác: " Thà tôi có 100 tỉ vnd trong túi tức TÔI GIÀU nhưng cả xóm xung quanh nghĩ tôi chỉ có 10 triệu vnd tức TÔI NGHÈO, còn hơn là tôi có 10 triệu vnd trong túi mà cả xóm xung quanh lại nghĩ là tôi có 100 tỉ vnd; Thà tôi rất MẠNH ĐẠN trên giường nhưng mấy thằng bạn lối xóm xung quanh nghĩ là tôi YẾU SINH LÝ, còn hơn tôi YẾU SINH LÝ mà chúng nó lại nghĩ là tôi rất MẠNH ĐẠN " )

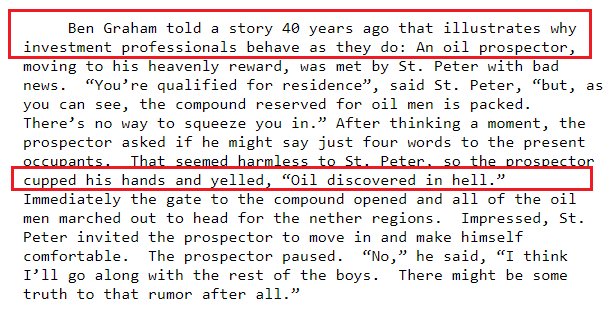

Cuối cùng, để đóng lại chủ đề tư duy duy lí độc lập này, chúng tôi xin phép kể lại một câu chuyện về Chàng Trai Trẻ Khai Thác Dầu Mỏ, câu chuyện này được Ben Graham kể lại cho Buffett nghe năm 1955, sau đó Buffett đã đưa vào thư gửi cổ đông năm 1985:

" Có chàng trai trẻ làm nghề khai thác dầu mỏ, sau mấy năm miệt mài siêng năng làm ăn lao động cực khổ, đã được Chúa đặt cách cho đến sống ở thiên đàng sớm hơn dự định. Tại cổng thiên đàng, anh ta gặp thánh Peter, thánh Peter nói : ' Con đủ điều kiện để sống ở đây, nhưng con thấy đấy, khu nhà dành cho những người làm nghề khai thác dầu đã đầy hết rồi, không thể nhét thêm con vào được '.

Quá đau đớn và thất vọng, nhưng nén cảm xúc lại, anh chàng khai thác dầu suy nghĩ thêm một lúc, rồi anh ta quay lại hỏi thánh Peter là liệu anh ta có thể nói thêm CHỈ 4 TỪ (just four words) với những người đang cư ngụ trong các khu nhà này hay không ? Thấy việc này có vẻ vô hại mà cũng không mất mát gì, thánh Peter đồng ý. Anh ta lấy hết sức bình sinh, đưa tay lên miệng và hét lớn : " Oil discovered in hell - Dầu đã được tìm thấy ở địa ngục ".

Thế là ngay lập tức, cổng tất cả khu nhà mở toang ra, đám đông từng đoàn người khai thác dầu hành quân về hướng địa ngục, rất nhiều nhà cửa bị bỏ trống không người ở. Quá ấn tượng bởi chàng trai trẻ, thánh Peter dắt tay mời anh ta vào căn nhà đẹp nhất và nói anh ta hãy đi tìm chỗ ngủ thoải mái. Nhưng, khựng lại, gỡ tay thánh Peter ra, anh ta nói ' Không, con nghĩ con sẽ đi theo đám đông đó, biết đâu thực sự có rất nhiều dầu ở địa ngục ' "

b) Kỷ luật, Giữ vững nguyên tắc triết lý/ Chờ đợi, Kiên nhẫn vô hạn - Discipline/ Patience Waiting Inactivity:

Môn đầu tư giá trị hay đầu tư nói chung rất định tính, mơ hồ, mông lung và khó hiểu. Cũng giống như giáo dục, kết quả đầu tư phụ thuộc vào kết quả kinh doanh, do vậy kết quả đầu tư nên được đánh giá sau khoảng thời gian rất dài, Buffett hay nói 5 năm là thời gian hợp lý để đánh giá một khoản đầu tư. Dù mơ hồ và mông lung, nhưng rõ ràng nó được xây dựng trên hệ thống triết lý rất logic chặt chẽ từ Value Investing <- Biên an toàn Margin of safety <- Giá trị nội tại Intrinsic Value <- Lợi nhuận & Dòng tiền tự do Free Cash Flow <- Tình hình tài chính kinh doanh của doanh nghiệp

Nên nếu ai không hiểu được sự logic trong hệ thống triết lý này, họ sẽ không thể kiên nhẫn chờ đợi Value Investing mang lại hiệu quả, họ sẽ không tin nó và sẽ sớm vứt bỏ nó để chạy theo một hệ thống triết lý khác, như chuyển qua đầu cơ phân tích kỹ thuật hay đầu cơ theo thông tin nội bộ chẳng hạn. Nói nôm nha như việc anh nông dân A rất hiểu ngành xoài đã xuống tiền đầu tư trồng một vườn xoài và cần 3 năm để xoài ra trái, nhưng mới được 2 năm, giá cam tăng cao nhanh chóng, anh A đã đốn bỏ hết cả vườn xoài để chuyển sang trồng cam

Buffett sau nhiều năm quan sát và đúc kết, đã có những câu phát biểu để đời làm bài học cho những nhà đầu tư trẻ:

" Sự thành công trong đầu tư cần THỜI GIAN, NGUYÊN TẮC và KIÊN NHẪN. Không quan trọng bạn tài năng hay nỗ lực thế nào, có một số thứ cần THỜI GIAN: bạn không thể tạo ra một đứa bé trong 01 tháng bằng cách làm 09 phụ nữ có bầu " - Successful Investing takes time, discipline and patience. No matter how great the talent or effort, somethings just takes time: You can not produce a baby in one month by getting nine women pregnant" ( Letters 1985 )

" Thành công trong đầu tư đếch liên quan gì đến IQ cả ... những gì bạn cần là TÍNH CÁCH để kiểm soát những ham muốn, thứ đã đẩy nhiều người gặp phải khó khăn trong đầu tư - Sucess in investing does not correlate with IQ ... what you need is the temperament to control the urges that get other people into trouble in investing "

" Phẩm chất quan trọng nhất cho nhà đầu tư là TÍNH CÁCH, không phải sự thông minh - The most important quality for an investor is temperament, not intellect "

" Bố không thông minh hơn đám đông còn lại, Bố chỉ đơn giản là NGUYÊN TẮC hơn thôi - We don't have to smarter than the rest. We have to be more disciplined than the rest "

" Thị trường không "thưởng" dựa trên việc bạn biết "NHIỀU" bao nhiêu, mà dựa trên việc bạn biết "ĐỦ" và "ĐỢI" lâu bao nhiêu. Khi bạn giữ vững lý trí càng lâu, sự ngốc nghếch của đám đông sẽ "giúp" bạn giàu có " - Charlie Munger

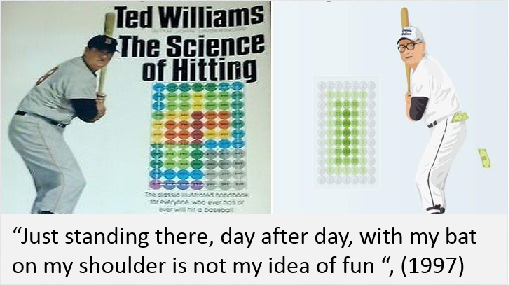

" Trong quyển sách "Khoa học về đánh bóng" của mình, Ted Williams giải thích rằng anh ấy đã chia vùng đánh bóng thành 77 ô, mỗi ô tượng trưng cho 01 quả bóng. Anh ấy biết rõ rằng, nếu chỉ vung gậy đánh bóng ở những ô "tốt nhất", sẽ cho anh ấy tỉ lệ đánh trúng là .400; ngược lại nếu cứ cố vung gậy đánh bóng ở những ô " tệ nhất ", những ô nằm phía dưới và góc ngoài của vùng đánh, tỉ lệ đánh trúng chỉ là .230. Nói cách khác, việc chờ đợi một cú đánh bóng trong mơ giống như một chuyến đi đến Đại Lộ Danh Vọng, còn việc vung tay bừa bãi là một tấm vé trở lại tuổi thơ nghèo đói - In his book The Science of Hitting, Ted Williams explains that he carved the strike zone into 77 cells, each size of a baseball. Swinging only at balls in his "best" cell, he knew, would allow him to bat .400; reaching for balls in his "worst" spot, the low outside corner of the strike zone, would reduce him to .230. In orther words, waiting for the fat pitch would mean a trip to Hall of Fame; swinging indiscriminately would mean a ticket to the minors ( Letters 1997 )

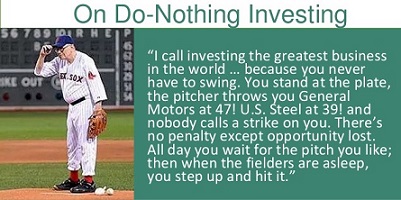

" Tôi gọi đầu tư là công việc kinh doanh vĩ đại nhất trên thế giới bởi vì bạn chẳng bao giờ phải đánh đổi. Bạn đứng tại vị trí đánh bóng, người phát bóng ném cho bạn cổ phiếu General Motor với giá $47, cổ phiếu US Steel với giá $39! Chẳng có ai bắt bạn phải đánh bóng, và cũng chẳng có hình phạt nào cả, ngoại trừ việc bỏ qua vài cơ hội. Ngày qua ngày bạn kiên nhẫn chờ đợi cú đánh bóng trong mơ của mình, và khi người chơi đã bắt đầu buồn ngủ, bạn bước lên và đánh một phát thật mạnh - I call investing the greatest business in the world because you never have to swing. You stand at the plate, the pitcher throws you General Motors at $47! US Steel at $39! And nobody calls a strike on you. There is no penalty except opportunity lost. All day you wait for the pitch you like, then when the fielders are sleep, you step up and hit it "

Để góp vui cho quý độc giả chúng tôi xin kể câu chuyện hài mà chúng tôi cóp nhặt được khi mới bắt đầu bắt tay vào nghiên cứu môn đầu tư, lúc đó chúng tôi hay search key words là "Muốn nghiên cứu môn đầu tư giá trị thì cần những gì" thì lượm được câu chuyện này:

Có một nhà đầu tư trẻ hỏi một nhà đầu tư giá trị già lão luyện xem mình cần thêm gì nữa không ngoài các kiến thức về tài chính và hiểu rõ business, nhà đầu tư già trả lời " Cần KIÊN NHẪN con ạ ", nhà đầu tư trẻ hỏi tiếp " Thưa, ngoài kiên nhẫn ra thì còn gì nữa không Cụ ?", nhà đầu tư già chậm rãi " Còn ", nhà đầu tư trẻ hối hả hỏi dồn " Thưa, còn gì nữa ạ ", nhà đầu tư già " Ngoài KIÊN NHẪN ra, còn cần phải CỰC KỲ KIÊN NHẪN nữa con ạ "

c) Tâm lý đầu tư dài hạn/ Tư duy giàu chậm/ FIRE number/ Thời gian/ Kiểm soát cảm xúc Thất tình lục dục/ Cái tôi/ Lòng tham/ Sự sợ hãi/ Sự đố kỵ/ Bắt chước - Invest for the long term/Time/ IQ EQ/ Ego/ Greed/ Fear/ Envy/ Imitation:

Một kế hoạch kinh doanh của một CEO thường cần 3-5 năm để thành hình hài và phát huy hiệu quả, tức là giá trị (Value) của doanh nghiệp cũng cần tương ứng 3-5 năm để di chuyển lên hay xuống. Thế nhưng nhà đầu tư khi mua stock, họ lại chỉ muốn kiếm tiền trong 3 ngày 3 tuần hoặc 3 tháng, điều đó là phi lý, giá trị doanh nghiệp có thể hầu như không dao động gì trong 3 ngày hay 3 tuần cả. Vậy tại sao nhà đầu tư lại kỳ vọng kiếm được tiền trong 3 ngày 3 tuần, đơn giản họ không phải là nhà đầu tư - những người suy nghĩ đi mua vào một phần nhỏ business, lên xuống theo Value của business. Mà họ là nhà đầu cơ, họ tập trung vào sự dao động lên xuống của giá (Price) trong ngắn hạn để kiếm lãi chênh lệch, họ chẳng quan tâm đến business như thế nào, và đặc biệt quan trọng - họ không thể kiên nhẫn chờ đợi, họ muốn kiếm tiền nhanh

Dẫn lại câu nói ở trên của Buffett " Thất bại thường đến từ cái tôi, lòng tham, sự đố kỵ, sợ hãi và sự bắt chước. Tôi thành công không phải bởi vì tôi thông minh, mà bởi vì tôi duy lí - Failure comes from ego, greed, envy, fear, imitation. I have sucess not because I'm smart, but because I'm rational "

Vậy bây giờ, khi xuống tiền đầu tư, nếu tôi đã có hệ thống triết lý đầu tư logic của mình, tôi đã hành động mua vào với giá Price rất hợp lý, và đã giữ vững nguyên tắc triết lý đó thì có lý do gì để tôi phải lo lắng hay sợ hãi khi thị trường dao động? Khi xuống tiền đầu tư, nếu tôi đã có hệ thống triết lý sống cho riêng mình, một kế hoạch tài chính chi tiết cho riêng mình, tôi biết rõ tôi cần mức lợi suất là bao nhiêu mỗi năm là hợp lý, tôi đã có kế hoạch trong bao nhiêu năm để đạt con số tự do tài chính (FIRE number) mà tôi cần, vậy thì tại sao tôi phải tham lam trước những cám dỗ nguy hiểm, ghen tị đố kỵ đua theo tài khoản của người khác và bắt đầu vứt bỏ hết nguyên tắc triết lý để bắt chước người khác làm giàu nhanh? Tôi chỉ cần cố gắng hiểu cảm xúc của mình, hiểu rõ lòng tham và sự sợ hãi của mình, và học cách kiểm soát nó, điểm mấu chốt của đầu tư là hiểu cảm xúc của mình và học cách kiểm soát nó sao cho phù hợp với chiến lược kế hoạch đầu tư, vì đầu tư là việc dài hạn cả đời, kết quả thành bại của việc đầu tư cũng chỉ được phản ánh trong khung thời gian dài hạn 3-5 năm, chứ không phải đầu cơ đánh bạc sáng đánh chiều xổ một sớm một chiều.

Việc này, trớ trêu thay ! Nói thì dễ hơn làm !

Buffett đã đưa ra lời khuyên về vấn đề này rất nhiều lần:

" Nếu bạn không sẵn sàng sở hữu cổ phiếu trong 10 năm, thì đừng nắm giữ nó dù chỉ 10 phút - If you aren't willing to own a stock for ten years, don't even think about owning it for ten minutes "

" Tôi chẳng bao giờ cố làm giàu nhờ thị trường. Tôi mua vào với giả định rằng thị trường sẽ đóng cửa vào ngày mai và không mở cửa lại trong suốt 5 năm nữa - I never attempt to make money on the stock market. I buy on the assumption that they could close the market the next day and not reopen it for five years."

" Để Bố dạy cho cách để trở nên giàu có. Hãy đóng cửa lại. Hãy sợ hãi khi người khác tham lam, và hãy tham lam khi người khác sợ hãi - I will tell you how to become rich. Close the doors. Be fearful when others are greedy, be greedy when others are fearful "

" Nếu không thể kiểm soát cảm xúc, bạn không thể kiểm soát tiền của mình - If you can not control your emotions, you can not control your money "

" Bạn không cần phải là một khoa học gia chế tạo tên lửa. Đầu tư không phải là cuộc chơi nơi những người có IQ 160 sẽ đánh bại những người có IQ 130 - You don't need to be a rocket scientist. Investing is not the game where the guy with the 160 IQ beats the guy with 130 IQ "

" Có vẻ đầu tư sẽ làm bạn rất giàu có nếu bạn đừng quá vội vàng - Sound Investing can make you very wealthy if you are not in too big hurry "

" Do tôi vội vã chứ không ai đẩy tôi cả: theo cách nói trong tennis, đó là lỗi không bị ép buộc - No one pushed me: in tennis parlance, I committed an " unforced error "

" Cuộc chơi được thắng bởi tay chơi tập trung vào sân bóng, hơn là tập trung vào bảng điểm số - Games are won by players who focus on the playing field - not by those whose eyes are glued to the scoreboard "

“ Không phải lòng tham dẫn dắt thế giới, mà là sự đố kỵ - It’s not greed that drives the world, but envy. Charlie Munger ”

" Như hầu hết các trends, người khôn ngoan làm trước, kẻ ngu ngốc bắt chước theo sau - Like most trends, what the wise man does in the begining, the fools does in the end " ( BRK Annual Meeting 2006 )

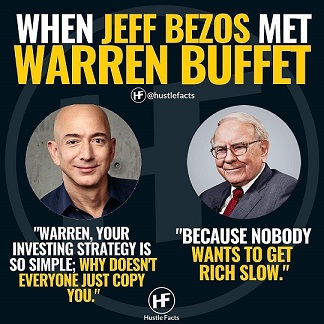

Cuối cùng, xin khép lại chủ đề này bằng câu chuyện về 2 nhà tỉ phú Top 10 thế giới hiện tại: Jeff Bezos của Amazon và Warren Buffett của Berkshire Hathaway

Jeff Bezos từng chia sẻ rằng người ông ấy hâm mộ nhất trong giới kinh doanh là Warren Buffett " Tôi hâm mộ Buffett từ những năm tôi 20 tuổi, tôi đã đọc tất cả những gì Buffett viết ra "

Có lần, phóng viên hỏi Bezos lời khuyên tốt nhất ông học được từ Buffett là gì, Bezos từ tốn kể rằng ông từng hỏi Buffett:

" Warren à, triết lý đầu tư của ông khá đơn giản. Nhưng ông lại là người giàu thứ hai thế giới, vậy tại sao không ai copy được ông ? "

Câu trả lời của Buffett vô cùng ngắn gọn và súc tích :

" KHÔNG-AI-MUỐN-GIÀU-CHẬM-CẢ, Jeff à - Because nobody wants to get-rich-slow "

( Link Warren Buffett nói về "HIỂU TA" - Passion, Rational, Inner Scorecard, Competence, IQ EQ, Margin of Safety )

Kết luận:

Theo chúng tôi, mặc dù cả ba đều khó, nhưng HIỂU DOANH NGHIỆP và HIỂU NGƯỜI thì dễ hơn, HIỂU TA và control HIỂU TA là khó nhất, vì nó thuộc về bản chất tính cách của từng người. Có câu " Giang sơn dễ đổi, bản tính khó dời ". Dù ngàn năm, Lữ Bố vẫn là Lữ Bố, Trương Phi mãi vẫn sẽ là Trương Phi, không thể thay đổi được

Xem thêm